Vanaf het begin van dit jaar zorgden goede economische cijfers vanuit zowel de Verenigde Staten als de EMU-zone voor een per saldo verdere stijging van de lange rentes. Door ‘incidenten’ als de handelsruzie tussen de VS en China, een nieuwe, populistische Italiaanse regering en de recente valutacrisis in Turkije hebben de lange rentes nu correcties laten zien. Biedt dit alsnog een kans om uw renterisico’s tegen aantrekkelijke niveaus in te dekken? Gaan de Euribor rentes nu ook daadwerkelijk de lange rentes volgen?

De Europese langetermijnrentes staan vanaf begin deze maand onder licht neerwaartse druk. Daarvoor is onder andere als verklaring te geven het beeld van een (licht) afzwakkende groei in de EMU-zone ten opzichte van eind vorig jaar. Veel meer valt het echter te verklaren door een toenemende onrust in de EMU-zone door eerder genoemde ‘incidenten’, waarbij er telkens een vlucht van Europees kapitaal naar de safe-havens plaatsvindt. Naast een vlucht in de US dollar zien we dan veelal meer vraag naar de als veilig beschouwde en schaarse Duitse staatsobligaties met als gevolg dus dalende lange rentes.

De ECB is nog niet zo ver om de korte rente te verhogen. De Euribor rentes bewegen nauwelijks en de trend is op dit moment zijwaarts. De ECB houdt vast aan haar plan om eind december 2018 geheel te stoppen met het opkopen van Europees schuldpapier. Er wordt op dit moment nog steeds EUR 30 mrd per maand opgekocht. Na september zal er voor de resterende maanden van dit jaar een geleidelijke afbouw naar EUR 15 mrd per maand gaan plaatsvinden. Draghi heeft aangegeven om tenminste “tot in de zomer” van 2019 de korte (refi)rente ongewijzigd te laten. Hierdoor zullen ook de Euribor rentes nauwelijks gaan bewegen.

Veel van deze renteverwachtingen hebben de rentemarkten reeds ingeprijsd. Een daling van de lange rentes zou alleen structureel kunnen plaatsvinden als het bovenstaande ECB-beleid verandert. Dit zou bijvoorbeeld kunnen, als de economische data (en hiermee de inflatie(verwachtingen)) in de EMU-zone vanaf nu gaan tegenvallen. In dit scenario zou de ECB kunnen besluiten om het opkoopprogramma te handhaven, danwel minder rigoureus af te bouwen in omvang en/of tijd. Hoe schatten de rentemarkten deze kans nu in?

Als we kijken naar de drie maands Euribor futures - dit is dus de rente waartegen men het Euribor tarief voor een toekomstige datum kan vastleggen -, dan zagen we in december 2017 dat de markt 1% rentestijging van het Euribor tarief inprijsde voor de komende 4,5 jaar (tot juni 2022). In maart 2018 prijsde de markt een rentestijging voor de komende 4,5 jaar in van 1,4%. Nu bijna twee kwartalen verder is de verwachting als volgt:

| Euribor september 2018 | -/- 0,30% |

| Euribor augustus 2019 | -/- 0,21% |

| Euribor augustus 2020 | 0,08% |

| Euribor augustus 2021 | 0,39% |

| Euribor augustus 2022 | 0,67% |

| Euribor maart 2023 | 0,86% |

Door de recente ‘dip’ in de rentes zijn ook de Euribor Futures licht teruggevallen ten opzichte van maart 2018. De futuremarkt prijst nu een rentestijging in van het 3 maands Euribor van 1,16% (-/- 0,30% + 0,86%) over 4,5 jaar. Dit is ten opzichte van maart 2018 een daling van 0,24%. Echter, ten opzichte van december 2017 is dit nog steeds een toename in de renteverwachting van 16 basispunten (0,16%) over de komende periode. Kortom: de rentemarkt geeft ten opzichte van eind vorig jaar een extra mogelijkheid om renterisico’s meerjarig tegen relatief lage niveaus af te dekken.

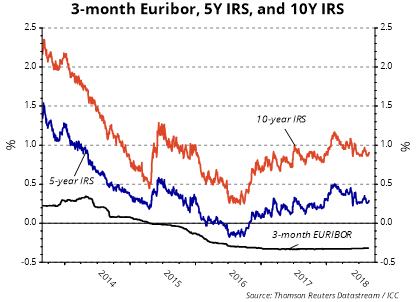

Overweegt u (een deel van) uw renterisico in te dekken, dan is het huidige moment (nog) aantrekkelijk. De 5 en 10 jaars swaprentes zijn zeer aantrekkelijk geprijsd op respectievelijk 0,27% en 0,88%, maar dit zal naar ICC’s mening niet heel lang meer duren (zie grafiek hierna).

Wacht u tot de Euribors daadwerkelijk oplopen, dan is de kans groot, dat u dan geconfronteerd wordt met hogere lange termijn rentes en indekken ‘duurder’ wordt.

Kortom: laat u niet verrassen door onverwacht snel oplopende rentes en leg de huidige lage renteniveaus voor de komende jaren vast. ICC kan u ondersteunen bij de keuze van het voor u best passende rente-instrument en er voor zorgen dat u niet te veel betaalt. Marges op renteswaps en rentecaps zijn relatief hoog en de prijsvorming intransparant.

Voor al uw vragen kunt u ons bereiken op [email protected] of 030-8201221.

Senior Consultant