In tijden waar de coronapandemie het nieuws domineert hopen we een frisse blik te werpen op enkele belangrijke ontwikkelingen in de financieringsmarkt. In 2017 en 2021 heeft ICC onderzocht hoe financiële beslissers uit het Nederlandse bedrijfsleven kijken naar de volgende drie onderwerpen:

PROFIEL RESPONDENTEN

De respondenten bekleden diverse leidinggevende functies in uiteenlopende sectoren van de Nederlandse economie, onderstaande tabellen tonen een kleine snapshot.

| Funtie | % |

| DGA | 22% |

| CEO / Algemeen directeur | 15% |

| CFO / Financieel directeur | 30% |

| Treasurer | 10% |

| Controller | 10% |

| Financieel manager | 7% |

| Overig | 6% |

| Omzet (MLN. EUR) | % |

| > 500 | 12% |

| 201-500 | 9% |

| 101-200 | 16% |

| 51-100 | 19% |

| 11-50 | 28% |

| 0-10 | 16% |

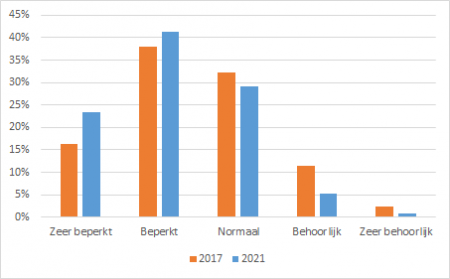

BANCAIRE CONCURRENTIE

In 2017 vond reeds de helft van de respondenten de banciare concurrentie op het gebied van zakelijke kredietverlening beperkt of zeer beperkt. Inmiddels is dit verder gestegen en ziet maar liefst twee derde van de organisaties dat banken (te) weinig concurrentie ondervinden op de zakelijke markt. Dit bevestigt het beeld wat wij in de praktijk bij de begeleiding van (her)financieringstrajecten de afgelopen jaren hebben ervaren.

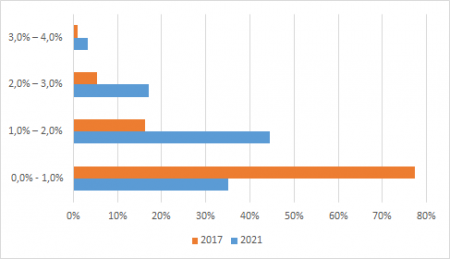

FINANCIERINGSSTRUCTUUR & HOOGTE KREDIETOPSLAGEN

Met enkele kleine mutaties daargelaten zijn er weinig verschillen waarneembaar in de financieringsstructuur van organisaties. Bij de gemiddelde hoogte van kredietopslagen zijn er echter wel bijzonder grote verschillen te zien.

Anno 2017 betaalde nog 77% van de respondenten een kredietopslag tussen 0% en 1%, ten opzichte van nog slechts 35% nu. De meest opvallende stijging is te zien in de sectoren retail en transport. Het aantal bedrijven dat een kredietopslag tussen de 1% en 2% betaalt is maar liefst verdrievoudigd van 15% in 2017 naar 45% in 2021. Diezelfde toename zien we ook bij hogere kredietopslagen. In vergelijking met 2017 zijn er in 2021 drie keer zo veel bedrijven die tussen 2% en 3% betalen en ook drie keer zoveel die tussen 3% en 4% betalen. Over de hele linie een forse kostenstijging voor het Nederlandse bedrijfsleven.

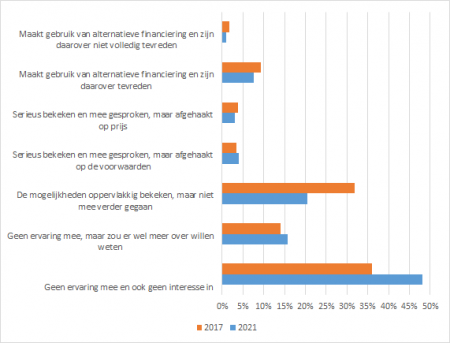

ALTERNATIEVE FINANCIERINGSBRONNEN

In 2017 verwachtte nog 63% van de respondenten dat diens toekomstige financieringsbehoefte volledig door banken ingevuld zou kunnen worden, inmiddels is dit nog 54%. Ondanks het feit dat men minder op de banken denkt te leunen voor kredietverlening en de alternatieve financieringsmarkt fors is gegroeid de afgelopen jaren is het sentiment omtrent alternatieve financieringsvormen niet positiever geworden. In tegendeel, verreweg de grootste groep respondenten heeft geen ervaring met non-bancaire kredietvormen en bovendien geen interesse.

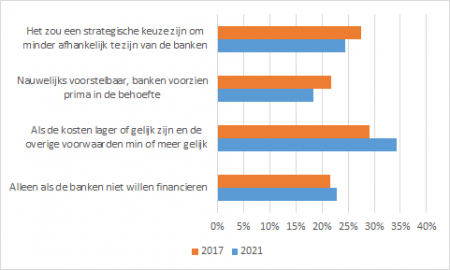

Redenen om eventueel wel de financieringsbehoefte (gedeeldtelijk) bij non-bancaire financiers aan te gaan zijn divers.

VERWACHTINGEN RICHTING 2023

Ondanks de economische tegenwind van de coronacrisis en het overwegend negatieve marktsentiment dientengevolge schetst de verwachte ontwikkeling van de financieringsomvang bij respondenten de komende twee jaar een redelijk optimistisch beeld.

UW FINANCIERINGSSITUATIE

Financieren is natuurlijk maatwerk. Hier vindt u de link naar verschillende opdrachtgevers van ICC. Graag beantwoorden we ook uw vragen over uw bestaande financiering, uw toekomstige financieringsmogelijkheden, de tarieven in uw sector, etc. Stuurt u ons een korte email [email protected] en we nemen contact op met u om vrijblijvend van gedachten te wisselen. Als u meer gevoel wilt krijgen bij onze werkwijze kunt geheel vrijblijvend onze whitepaper aanvragen: "Hoe realiseert u de best mogelijke financiering voor uw onderneming?" .

Heeft u nog vragen naar aanleiding van het onderzoek neem dan ook gerust contact met ons op.