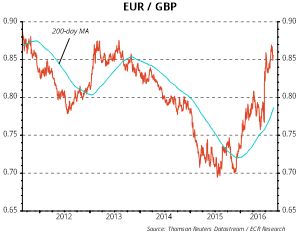

Na de Brexit is het Britse pond circa 12% verzwakt ten opzichte van de euro en de dollar. Sindsdien is het pond enigszins hersteld, maar de uiteindelijk gevolgen van een Brexit voor de Britse economie zullen het pond parten blijven spelen. De EURGBP lijkt daarom de range 0,70 - 0,80 na drie jaar definitief te hebben verlaten. Ook voor de EURUSD koers verwachten we dat na 1,5 jaar de nauwe trading range van 1,09 en 1,15 verlaten gaat worden. Naast het beleid van de FED en de ECB zullen ook hier politieke ontwikkelingen een hoofdrol opeisen.

Als u een exposure hebt in (één van) beide valuta’s, dan is dit het moment om uw aan- of verkoopstrategie onder de loep te nemen.

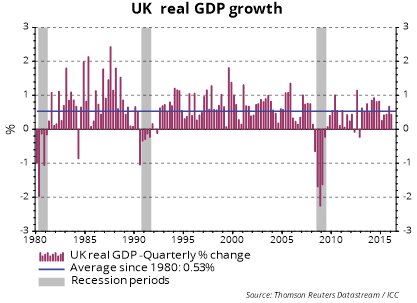

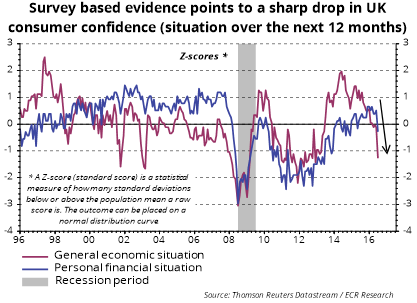

We kijken weinig optimistisch naar de toekomstverwachtingen van de Britse economie. Ondanks de verrassend sterke economische cijfers die recent naar buiten kwamen zien we de negatieve effecten van Brexit zich geleidelijk gaan opstapelen. De ‘oude’ handelsverdragen zullen voorlopig nog van kracht blijven, maar de (tussentijdse) onzekerheid over hoe dit gaat aflopen, zullen bedrijven er toe brengen om minder te gaan investeren en minder personeel aan te nemen. De Britse economie zal naar alle waarschijnlijkheid een minder krachtige tot zelfs negatieve groei gaan laten zien, na per saldo een positieve groei vanaf 2010. Wat ook niet helpt is dat het Britse consumentenvertrouwen dramatisch is gedaald na Brexit (zie grafiek; consumer confidence).

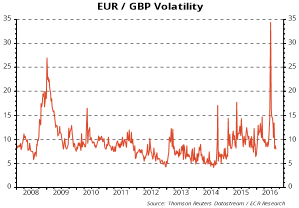

Na het Brexit referendum heeft de Bank of England de rente verlaagd en gaat ze er extra geld bij creëren. Daarnaast heeft ze aangekondigd de geldkraan in de toekomst nog verder open te draaien indien nodig. Verder zullen de gesprekken omtrent Brexit waarschijnlijk pas in april 2017 of nog later starten. Dit betekent dat er voorlopig veel onzekerheid over het investeringsklimaat in Groot-Brittannië blijft bestaan. Voor het pond kan dit sterk negatief zijn, omdat Groot-Brittannië een groot tekort op de lopende rekening heeft en daardoor afhankelijk is van buitenlandse investeringen. Neemt de onzekerheid toe en daardoor de buitenlandse investeringen af, dan zal het pond fors in waarde dalen. Het zou daarom niet onlogisch zijn als de financiële markten voorlopig het pond zullen mijden. Daarnaast zal het pond op de grillen van de onderhandelingen meebewegen en kan bij vlagen de huidige lage volatiliteit weer toenemen tot bijvoorbeeld direct na de uitslag van het referendum (zie grafiek).

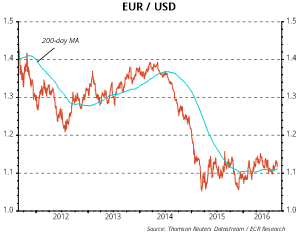

Ook de volatiliteit in de EURUSD koers is historisch gezien relatief laag (zie grafiek). De koersvorming in dit valutapaar zal vooral bepaald worden vanuit acties vanuit de ECB en/of de FED. De komende kwartalen kennen beide centrale banken uitdagende (markt)omstandigheden.

In de Eurozone kabbelt immers de economie weliswaar voort, maar neemt de kans op oplopende politieke spanningen steeds meer toe. Er zijn namelijk toenemende zorgen over het effect van het huidige ECB-beleid op de economische groei. In de VS neigt de FED steeds meer richting het verder verhogen van de rente. Deels omdat de arbeidsmarkt verder verkrapt en daardoor in de toekomst de inflatie teveel kan oplopen.

Gaat de Fed de rente in enkele stappen verder verhogen, terwijl de ECB nog volop haar huidige beleid van geldcreatie doorzet en zullen daarnaast de spanningen in de Eurozone toenemen, dan krijg je met 100% zekerheid veel grotere uitslagen in EURUSD. Er komt dan snel een einde aan de 1,5 jaar lang durende koersrange van 1,09 – 1,15. Een ‘uitbraak’ aan de onderkant van deze range is op basis van de huidige economische- en politieke omstandigheden het meest waarschijnlijke scenario.

Veelal dekken ondernemingen hun valuta-exposure af met spottransacties en/of termijn affaires. Bij een marktscenario waarin EURGBP en EURUSD weinig fluctueren kan dit op zich best goed werken, maar bij de verwachte toenemende volatiliteit is deze werkwijze veel minder aantrekkelijk.

U legt namelijk de koers van het valutapaar naar de toekomst toe vast en kunt niet meer meeprofiteren van, mogelijk aanzienlijke, bewegingen in uw voordeel. Dit kan wel noodzakelijk zijn om een goede marge te maken en uiteraard vanuit concurrentieoverwegingen.

Of u nu importeert of exporteert, een handels- of productiebedrijf bent, maandelijks, wekelijks, of per seizoen uw risico’s afdekt, ICC kan samen met u de ideale strategie voor uw valutarisicobeheer bepalen. Op basis van de zekerheid van uw exposure, uw risicobereidheid, uw calculatiekoers, uw concurrentiepositie, uw marktverwachting en de kosten van geschikte afdekinstrumenten dient bepaald te worden welke strategie en afdekinstrument het best passend is voor u.

Wij kijken hierbij naar flexibele afdekmethodes, met een duidelijke ‘worst case’ koers, zonder dat u gaat speculeren.

Wij horen graag uw ervaringen in de huidige uitdagende marktomstandigheden. Hiervoor kunt u vrijblijvend een gesprek aangaan met één van onze ervaren consultants en van gedachten wisselen over uw mogelijkheden. U kunt contact op nemen met onze collegae Cees Houpt of Anne Heetderks via +31 30 8201221 of mail naar [email protected] voor het maken van een afspraak.

We spreken elkaar binnenkort!

ICC Consultants

Auke Middel

Ron Markus

Jan van den Hoek

Michel Hensen