We hebben de afgelopen jaren in onze uit de praktijk nieuwsbrieven regelmatig gewezen op de zeer lage (swap)renteniveaus. De 5 en 10-jaars swaprentes liggen nu weer wat hoger dan in het 3e kwartaal van 2016, maar noteren nog steeds op ongekend lage niveaus.

Waar niet zo lang geleden gedacht werd dat renteverhogingen zich niet eerder dan 2020 zouden aandienen, wordt nu gesproken over 2018. De markt verschuift en binnen afzienbare tijd zijn de huidige lage renteniveaus niet meer langdurig vast te leggen. De recente bodems in de tarieven zult u waarschijnlijk al niet meer terugzien en steeds meer organisaties besluiten nu voor een langdurige periode hun rentelasten fixeren.

Welke afweging dient u hierbij te maken en hoe voorkomt u dat u niet te veel betaalt?

Renteswaps hebben vanuit het verleden een slecht imago bij grote en kleine ondernemers. Dit is begrijpelijk omdat er voor de kredietcrisis (periode 2005 – 2008) heel veel renteswaps zijn afgesloten die achteraf bezien niet afgesloten hadden mogen worden. De banken zijn hiervoor in veel gevallen verplicht tot het vergoeden van de geleden schade en voor de kleinere ondernemers is het Herstelkader Rentederivaten opgesteld (klik hier voor meer informatie over het Herstelkader Rentederivaten). Positief hieraan is wel dat de zorgplicht voor de banken fors is toegenomen en er nu van te voren uitvoerig getoetst wordt of een renteswap een passend product is om af te sluiten. Hiermee worden de onwenselijke situaties die in het verleden zijn ontstaan voorkomen.

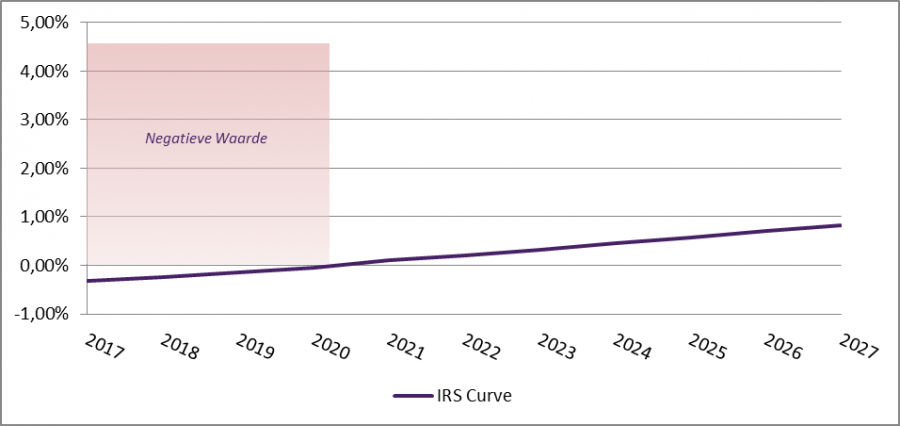

Een ander groot verschil is dat in de huidige rentemarkt het risico op het ontstaan van een negatieve waarde bij een renteswap veel kleiner is dan bij de rentestanden destijds van 4 tot 5%. Een negatieve waarde ontstaat wanneer het markttarief van een soortgelijke renteswap voor de resterende looptijd lager is dan het tarief van de afgesloten renteswap. Onderstaande afbeelding geeft weer hoe een negatieve waarde in een renteswap kan worden benaderd.

We kijken naar een renteswap met een percentage van 4,50% en een resterende looptijd tot 2020. Het markttarief voor een renteswap met dezelfde modaliteiten als de afgesloten renteswap is heden 0,00%. Doordat dit tarief lager is dan het tarief van de bestaande renteswap, heeft de bestaande renteswap een negatieve marktwaarde. Dit wordt weergegeven door middel van het rode vlak in bovenstaande grafiek.

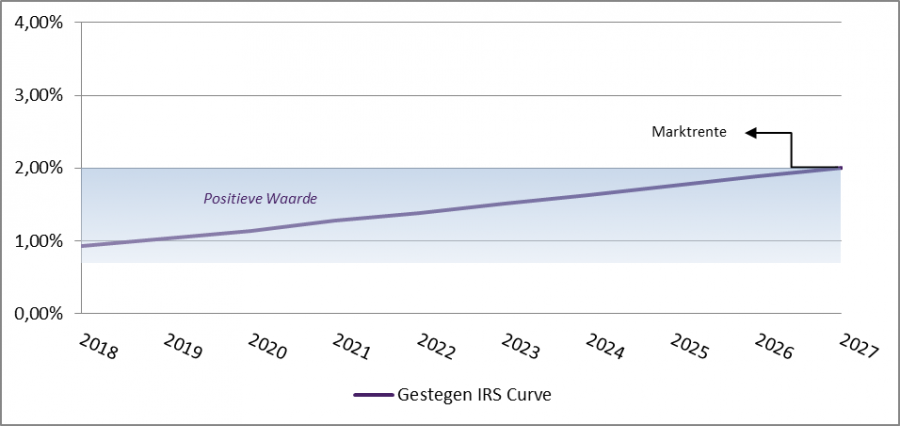

Het werkt echter ook omgekeerd. De kans is nu reëler dat er een positieve waarde in de renteswap kan ontstaan doordat de rente gaat stijgen. Stel dat u per heden een 10-jaars renteswap tegen 0,80% afsluit en dat begin 2018 de rentecurve over de gehele linie is gestegen en een soortgelijke renteswap tegen 2,00% afgesloten kan worden. Dit tarief is hoger en de bestaande renteswap heeft nu een positieve marktwaarde gekregen. Dit wordt weergegeven door het blauwe vlak in onderstaande grafiek.

Het is natuurlijk niet per definitie zo dat als u nu een renteswap afsluit deze een positieve marktwaarde opbouwt, maar het is wel zeker dat uw risico op het ontstaan van een forse negatieve marktwaarde veel geringer is dan in het verleden. Simpel gezegd kon de 10 jarige swaprente destijds circa 5 procentpunten zakken tot 0,0%; waar dat nu minder dan 1 procentpunt is.

Een nadeel waar u niet omheen kunt is, dat u bij het aangaan van een renteswap direct hogere rentelasten zult moeten gaan betalen. Dit houdt veel bedrijven (nog) tegen. Het blijft in onze ogen echter merkwaardig dat veel bedrijven voor de kredietcrisis bereid waren hun renteverplichting voor 10 jaar te fixeren op niveaus rond 5% en ze nu, bij een 10 jaars swaprente van 0,8%, liever nog even afwachten. Het heeft natuurlijk alles te maken met extrapolatie van het rentebeeld dat we de afgelopen jaren gezien hebben. Wij denken echter dat deze periode langzaam maar zeker op zijn einde loopt en dat we terugkeren naar een historisch gezien normaler rentebeeld. Bedenkt u hierbij dat het gemiddelde 3-maands Euribor niveau vanaf 2001 tot eind 2008 (begin van de kredietcrisis) circa 3,40% en het langjarig gemiddelde van de 10-jaars swaprente over deze periode circa 4,50% bedraagt!

De afweging die u moet maken is of u voor een periode van bijvoorbeeld tien jaar in totale rentelasten voordeliger uit bent door nu een renteswap af te sluiten of juist door niets te doen. U zult in het begin altijd duurder uit zijn als u een renteswap afsluit, maar dat gaat u terugverdienen als de variabele rente gaat stijgen. Als u niet doet heeft u wellicht twee jaar voordeel, maar mogelijk ook vele jaren nadeel...

Een voorbeeld:

Stel u sluit een 10-jaars renteswap af tegen 0,80% terwijl het Euribor 0% is (vaak wordt een negatief Euribor in de financiering op 0% gezet). Dit betekent dat uw rentelasten per direct met 0,80% stijgen. Indien de variabele rente echter tijdens de komende jaren oploopt, kan een korte periode van rentenadeel snel worden goedgemaakt. Zo wordt twee jaar nadeel van 0,80% al goed gemaakt bij een Euribor niveau van 1,00% of hoger in de overige acht jaar. (Uiteraard zal Euribor geleidelijk stijgen en is dit een gesimplificeerd voorbeeld om de te maken afweging te verduidelijken).

Kortom, schrijf renteswaps niet bij voorbaat af door het negatieve imago dat ze hebben gekregen. U kunt tegenwoordig een veel betere afweging maken omdat alle (mogelijke) nadelen van renteswaps veel beter bekend zijn en het risico op negatieve waarde een stuk kleiner is door de substantieel lagere renteniveaus. Opportunistisch gedacht is de kans zelfs groot dat een renteswap die u nu afsluit in de toekomst een positieve waarde gaat opbouwen die u eventueel kunt verzilveren.

Wilt u nu het nog kan profiteren van het lage Euribor niveau en uw renterisico geheel of gedeeltelijk indekken door een renteswap af te sluiten? Zorg dan dat u niet te veel betaalt!

Uw bank verdient op verschillende manieren aan de verkoop van dit soort producten en helaas zijn deze marges voor u niet transparant. Graag geven we aan waar u op moet letten als u direct, zonder onafhankelijk advies, bij uw bank een renteswap afsluit (of in het verleden afgesloten hebt).

Wilt u inzicht in uw mogelijkheden? Precies weten voor hoe lang u met welk rente-instrument op welk renteniveau zekerheid kunt verkrijgen? Een onafhankelijke renteanalyse door ICC van uw specifieke renterisico’s geeft verhelderende inzichten. Ook voor het herstructureren van bestaande renteswaps (met bijkomend cash flow voordeel) is de huidige rentemarkt nog steeds interessant en zelfs aantrekkelijker geworden.

Wij zijn (bank)onafhankelijk en hebben geen belang bij de transactie die u wel (of niet) afsluit. Wij begeleiden u bij het kiezen en afsluiten van het best passende rente-instrument en controleren en beoordelen de prijsstelling van uw bank. Dit voorkomt spijt achteraf en verzekert u van een beter renteniveau dan wanneer u zonder onze begeleiding een rentederivaat zou afsluiten bij uw bank. De besparing op uw rentelasten die u hiermee realiseert is een veelvoud van de begeleidingskosten die ICC u berekent.

Neemt u contact met ons op voor het maken van een afspraak op [email protected] of 030-8201221.

Met vriendelijke groet,

Michel Hensen