ICC hanteert voor de bepaling van het risicoprofiel en de rating een balansrating systeem dat functioneert volgens de verordening van de European Banking Authorities, waardoor banken het zelf ook kunnen gebruiken. Een dergelijke rating is uitsluitend bestemd voor interne communicatie tussen de kredietnemer, ICC en de banken en mag niet openbaar worden gemaakt.

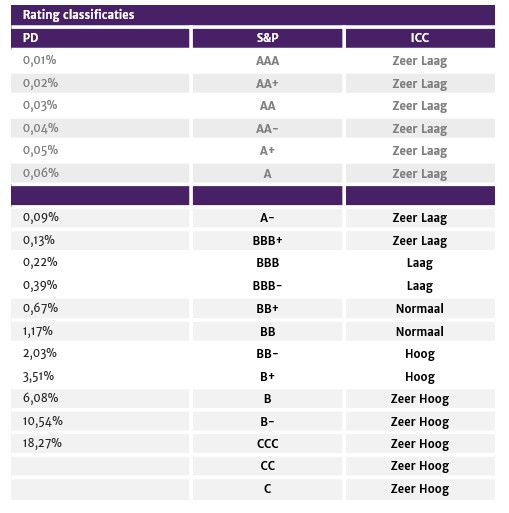

De input voor uw credit rating zijn uw balans en winst- en verliesrekening. De uitkomst van de rating is een Probability of Default (PD), d.w.z. de kans dat uw onderneming niet aan haar betalingsverplichting kan voldoen, uitgedrukt in een percentage. Dit percentage kan gelijkgeschakeld worden met de veel gebruikte S&P risico-classificatie.

In bijgaand overzicht staan de (dynamische) Probabilities of Default vermeld die behoren bij de betreffende S&P ratings. De range AAA/A is voorbehouden aan overheid, overheid gerelateerde bedrijven en de grote beursgenoteerde bedrijven. Het corporate bedrijfsleven in Nederland wordt ingedeeld in de range van A-/C. Ruim 40% van het Nederlandse bedrijfsleven heeft een BB of BB- rating.

Uw risicoprofiel bepaalt hoe de bank naar uw bedrijf kijkt en hoeveel risicokapitaal de bank moet aanhouden voor het verstrekken van een financiering. Hoe slechter de rating hoe meer kapitaal de bank dient aan te houden, hoe hoger de kostprijs voor uw krediet wordt.

Met een door ICC gemaakte credit rating van uw onderneming heeft u de beschikking over een onderbouwde rating op basis van de performance en de ontwikkeling in de afgelopen jaren. Desgewenst kunnen we op basis van de (voorlopige) cijfers 2020 laten zien hoe de rating zich ontwikkelt.

Daarnaast is het mogelijk de impact van mogelijke toekomstige scenario’s, zoals (des)investeringen, vermogensmutaties etc., door te rekenen op de rating aan de hand van projecties (balans en winst- & verliesrekening).

Het komt regelmatig voor dat het risicoprofiel van een onderneming door de bank en de ondernemer verschillend worden ingeschat. Het spreekt voor zich dat je dan niet eenvoudig op één lijn komt. Een objectief gemaakt risicoprofiel en credit rating door een onafhankelijke partij verschaft zowel de bank als de ondernemer inzicht en leidt veel sneller tot overeenstemming over de voorwaarden.

Meer informatie hierover vindt u in ons whitepaper "Hoe realiseert u de best mogelijke financiering voor uw onderneming?"

Heeft u financieringsvragen of loopt u in gesprekken met uw bank tegen zaken aan waar u over twijfelt of waar u onze mening over zou willen horen, neem dan gerust vrijblijvend contact op met ons via 030-8201221 of [email protected]

Senior Consultant