Ongeveer één jaar terug werden we – plotsklaps – geconfronteerd met het coronavirus en de economische gevolgen hiervan. Net zo snel als het virus zijn intrede deed, volgde ook de ‘ommekeer’ toen farmaceut Pfizer op 9 november 2020 wereldkundig maakte een vaccin voor het virus te hebben ontwikkeld. Met de komst van meerdere vaccins zal de economische groei in meerdere Europese economieën zich (snel) herstellen. Al is het alleen maar door de inhaalvraag bij consumenten en bedrijven.

Zoals zo vaak, wachten de rentemarkten niet op het daadwerkelijke economische herstel, maar lopen ze enkele kwartalen vooruit op economische ontwikkelingen en – verwachtingen. De laatste maanden is de lange rente wereldwijd sterk opgelopen in zowel de Verenigde Staten, het Verenigd Koninkrijk als ook in Europa. Opgemerkt hierbij, dat de stijging van de Europese lange rente nog enigszins is achtergebleven ten opzichte van de stijging in de Verenigde Staten en het Verenigd Koninkrijk (zie grafiek).

Interest Rate Swaprentes - 10 jaar; periode mei 2018 - mei 2021

Wat maakt de huidige rentemarkt uitermate interessant om renterisico’s te beperken? De rentetarieven zijn historisch gezien extreem laag en zelfs voor looptijden tot 8 jaar zijn de Interest Rate Swap (IRS) rentetarieven negatief. Daarnaast is de renteopslag tussen een 3 maands Euribor rente en een gefixeerde ‘kale’ (IRS)rente voor 5 jaar slechts 30 basispunten (0,30%). Meerdere ondernemingen gebruiken deze ‘opportunity’s’ en besluiten hun renterisico (verder) te mitigeren.

Uiteraard vraagt de renteafdekking van een onderneming maatwerk en kent het renterisico per onderneming verschillende uitgangspunten. Te denken valt aan onder andere:

1) Omvang en opbouw van de financieringsportefeuille. Kent de financiering bijvoorbeeld een ‘floored/unfloored’ renteconditie?

2) Welk deel van de hoofdsom wordt afgedekt en welke flexibiliteit in renteafdekking is hier wel/niet gewenst? Keuze tussen afdekking door middel van IRS versus Cap of beide? Welke looptijden? Wat zijn hierbij marktconforme bankmarges?

3) Afdekking ‘backbone’ van financiering en het hiermee verbonden toekomstig renterisico? Immers de lange rentes staan juist nu historisch laag. Hoe is dit in te richten?

We begeleiden op dit moment meerdere van onze relaties bij het indekken van hun renterisico’s. Ons algemene advies is, dat het niet verstandig is om zonder een (bank)onafhankelijke begeleiding een IRS of ander rente-instrument af te sluiten. Laat u adviseren door een externe partij die géén belang heeft bij de transactie en zowel vooraf, als op het moment van afsluiten de prijsstelling van uw bank kan controleren en beoordelen. Hierdoor kunt u duidelijk betere renteniveaus realiseren met langdurig lagere rentelasten voor uw onderneming. Bij ICC is het zo, dat uw besparing op uw toekomstige rentelasten veelal een veelvoud is van wat u voor het advies en de begeleiding aan ICC betaalt. Neem vrijblijvend contact met ons op om uw renterisico’s of aanstaande renteafdekking te bespreken.

Lees hier de waarom TABS Holland (o.a. PontMeyer & Jongeneel) nu haar renterisico heeft afgedekt.

Voor veel ondernemers is 2020 een jaar geweest met grote uitdagingen. De coronacrisis zorgt voor de grootste krimp van de Nederlandse economie ooit gemeten. Met name door overheidssteun is het aantal faillissementen beperkt gebleven; toch hebben Nederlandse banken miljarden aan voorzieningen getroffen omdat de banken verwachten dat bedrijven problemen zullen krijgen met het terugbetalingen van hun leningen. Nu het eerste kwartaal van 2021 is afgesloten, ontvangen banken de eerste jaarrekeningen van hun kredietrelaties en wordt het revisieproces opgestart. Dit kan forse consequenties hebben voor bedrijven met een bancaire financieringsfaciliteit.

Minimaal 1 keer per jaar beoordeelt de bank of de voorwaarden waartegen het krediet verstrekt is, nog overeenstemmen met de prestaties van uw onderneming. Dit proces heet kredietrevisie en vindt in eerste instantie plaats op basis van uw jaarrekening. De bank gebruikt uw jaarrekening om een credit rating te maken van de kredietnemer. Dit is een methode om het risicoprofiel/de kredietwaardigheid van een bedrijf weer te geven. Het risicoprofiel bepaalt vervolgens hoe de bank naar uw bedrijf kijkt en hoeveel risicokapitaal de bank moet aanhouden voor het verstrekken van de financiering.

Nadat het risicoprofiel bepaald is, kijkt de bank of er aanpassingen dienen te worden doorgevoerd om financieringsrisico’s te beperken of de rentabiliteit van het krediet/de relatie op peil te houden c.q. te verhogen. Hierbij wordt er gekeken naar zaken als hoogte van de beschikbare faciliteiten, aflossingen, creditbase, zekerheden, convenanten, pricing etc.

Met de record krimp van de Nederlandse economie in het achterhoofd, spreekt het voor zich dat veel bedrijven de komende weken minder goede jaarcijfers zullen overleggen dan voorheen. De impact hiervan kan aanzienlijk zijn. Verslechterde cijfers kunnen leiden tot een slechter risicoprofiel waardoor banken de voorwaarden van de kredietfaciliteiten aanpassen. Dit kan variëren tot opzegging van een kredietfaciliteit tot inperking van financieringslimieten of verhoging van de kredietopslagen. Jaarlijks ziet ICC dat banken bij klanten forse aanpassingen doorvoeren naar aanleiding van de kredietrevisie en onze verwachting is dat door de impact van corona dit de komende maanden aan de orde van de dag zal zijn.

De bank heeft op veel fronten een tegengesteld belang aan dat van u: de bank wil minder risico lopen en de eigen opbrengsten optimaliseren, met name in deze corona tijd waarin risico’s voor banken fors toenemen en het bancaire verdienmodel onder druk staat. Hoe voorkomt u dat bij het naderende revisieproces uw financieringsvoorwaarden verslechteren? Het antwoord ligt bij een goede voorbereiding op de gesprekken met de bank. Met de juiste voorbereiding bent u in staat om met inhoudelijke argumenten het gesprek met uw bank over hoogte financiering, structuur, condities en tarifering te kunnen voeren.

1. Met behulp van onze ervaring en bancaire rating modellen kunnen we samen met u het actuele risicoprofiel (credit rating) van uw bedrijf in kaart brengen en aangeven wat de verandering is ten opzichte van de jaren ervoor;

2. Bepalen wat het bankrelatierendement (RAROC) is, uitgaande van het nieuwe risicoprofiel, en daarmee de onderhandelingsruimte bepalen die u heeft ten opzichte van uw bank(en);

3. Beoordelen van uw huidige financieringsstructuur (hoogte, aflossingsstructuren, zekerheden, convenanten etc.) in het licht van het actuele risicoprofiel en bepaal de strategische verbetermogelijkheden voor de financieringsstructuur.

Graag beantwoorden we ook al uw andere vragen over uw bestaande financieringen, uw toekomstige financieringsmogelijkheden, de tarieven in uw sector etc. Stuurt u mij een korte e-mail [email protected] en ik neem contact met u op om vrijblijvend van gedachten te wisselen. Indien u meer gevoel wilt krijgen bij onze werkwijze kunt u geheel vrijblijvend onze whitepaper aanvragen.

De meeste organisaties ervaren nog steeds de economische onzekerheid vanuit de coronapandemie. Bij het opmaken van de periodieke prognoses omtrent de (daadwerkelijke) inkoopbehoefte en de verwachte omzet voor 2021, zijn de veranderende marktomstandigheden van de onderneming een uitdaging op zich. Nu ook de volatiliteit (=bewegelijkheid) en hiermee de risico’s in de major valutaparen EURUSD en EURGBP toeneemt, is riskmanagement van de valutarisico’s aan belang toegenomen.

In gesprekken met cliënten en prospects ervaart ICC dat bij het afdekken van valutarisico’s, de zg. hedgestrategie, vaak én vrij snel wordt gesproken over het afdekinstrument. Het afdekinstrument is namelijk één van de variabelen van uw hedgestrategie. Hierbij wordt de FX forward (=termijnaffaire) relatief vaak als ‘passend’ instrument genoemd/gekozen. In een veranderende valutamarkt is echter meer ‘flexibiliteit’ in afdekstrategie vaak gewenst en kent ook de FX forward de nodige nadelen.

Aan de overige twee variabelen van de afdekstrategie, zijnde het afdekpercentage van de valutahoofdsom (zg. ‘hedgeratio’) en de looptijd van de afdekking en ‘gebruik’ van het renteverschil, wordt vaak relatief weinig aandacht besteed. Door de hedgestrategie te benaderen vanuit:

i) De op dat moment relatief zwakke/sterke actuele valutakoers (de zg. spotkoers),

ii) Het renteverschil (agio/disagio) en de ligging van beide rentecurves tussen de beide verbonden landen van het valutapaar,

iii) Het passende afdekinstrument én de modaliteiten hiervan,

worden deze drie variabelen gecombineerd. Wanneer de uitkomst hiervan wordt afgestemd/gefinetuned met de unieke bedrijfsmatige uitgangpunten van de onderneming, ontstaat de optimale hedgestrategie. Een periodieke toets hiervan zorgt er tevens voor, dat de onderneming grip houdt op haar valutabeleid en hiermee haar valutarisico’s (verder) mitigeert.

ICC adviseert al veertig jaar bedrijven op het gebied van valutarisico's. We zijn daarin geheel onafhankelijk. In tegenstelling tot uw bank en/of broker zijn we dus niet uw tegenpartij en verdienen we ook niets aan de uitvoering van uw transacties. Over het algemeen geldt, dat de marges die u betaalt lager kunnen. Afhankelijk van het volume kan dit behoorlijk oplopen. Een nog veel grotere besparing is te realiseren met een verbeterde afdekstrategie en door het gehele operationele valutamanagement optimaal in te richten.

Meer hierover leest u in onze valuta whitepaper ‘In 5 stappen naar een optimale afdekking van uw valutarisico’s’.

Wilt u meer informatie over het benchmarken van uw FX dienstverlening en/of het afdekken van uw valutarisico’s of heeft u een concrete vraag, neem dan contact met ons via telefoonnummer: 030-2328221, of via email: [email protected]

In tijden waar de coronapandemie het nieuws domineert hopen we een frisse blik te werpen op enkele belangrijke ontwikkelingen in de financieringsmarkt. In 2017 en 2021 heeft ICC onderzocht hoe financiële beslissers uit het Nederlandse bedrijfsleven kijken naar de volgende drie onderwerpen:

PROFIEL RESPONDENTEN

De respondenten bekleden diverse leidinggevende functies in uiteenlopende sectoren van de Nederlandse economie, onderstaande tabellen tonen een kleine snapshot.

| Funtie | % |

| DGA | 22% |

| CEO / Algemeen directeur | 15% |

| CFO / Financieel directeur | 30% |

| Treasurer | 10% |

| Controller | 10% |

| Financieel manager | 7% |

| Overig | 6% |

| Omzet (MLN. EUR) | % |

| > 500 | 12% |

| 201-500 | 9% |

| 101-200 | 16% |

| 51-100 | 19% |

| 11-50 | 28% |

| 0-10 | 16% |

BANCAIRE CONCURRENTIE

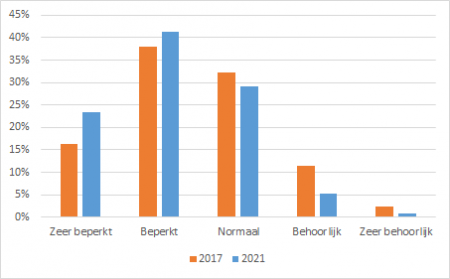

In 2017 vond reeds de helft van de respondenten de banciare concurrentie op het gebied van zakelijke kredietverlening beperkt of zeer beperkt. Inmiddels is dit verder gestegen en ziet maar liefst twee derde van de organisaties dat banken (te) weinig concurrentie ondervinden op de zakelijke markt. Dit bevestigt het beeld wat wij in de praktijk bij de begeleiding van (her)financieringstrajecten de afgelopen jaren hebben ervaren.

FINANCIERINGSSTRUCTUUR & HOOGTE KREDIETOPSLAGEN

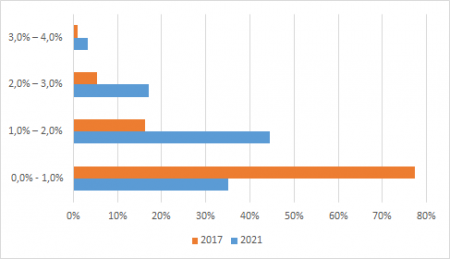

Met enkele kleine mutaties daargelaten zijn er weinig verschillen waarneembaar in de financieringsstructuur van organisaties. Bij de gemiddelde hoogte van kredietopslagen zijn er echter wel bijzonder grote verschillen te zien.

Anno 2017 betaalde nog 77% van de respondenten een kredietopslag tussen 0% en 1%, ten opzichte van nog slechts 35% nu. De meest opvallende stijging is te zien in de sectoren retail en transport. Het aantal bedrijven dat een kredietopslag tussen de 1% en 2% betaalt is maar liefst verdrievoudigd van 15% in 2017 naar 45% in 2021. Diezelfde toename zien we ook bij hogere kredietopslagen. In vergelijking met 2017 zijn er in 2021 drie keer zo veel bedrijven die tussen 2% en 3% betalen en ook drie keer zoveel die tussen 3% en 4% betalen. Over de hele linie een forse kostenstijging voor het Nederlandse bedrijfsleven.

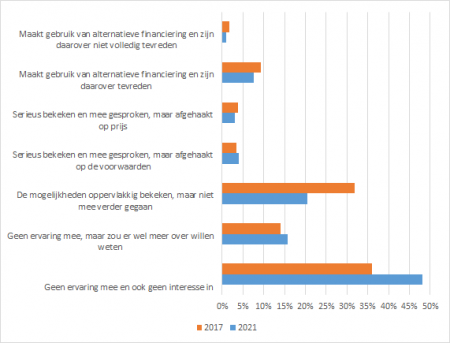

ALTERNATIEVE FINANCIERINGSBRONNEN

In 2017 verwachtte nog 63% van de respondenten dat diens toekomstige financieringsbehoefte volledig door banken ingevuld zou kunnen worden, inmiddels is dit nog 54%. Ondanks het feit dat men minder op de banken denkt te leunen voor kredietverlening en de alternatieve financieringsmarkt fors is gegroeid de afgelopen jaren is het sentiment omtrent alternatieve financieringsvormen niet positiever geworden. In tegendeel, verreweg de grootste groep respondenten heeft geen ervaring met non-bancaire kredietvormen en bovendien geen interesse.

Redenen om eventueel wel de financieringsbehoefte (gedeeldtelijk) bij non-bancaire financiers aan te gaan zijn divers.

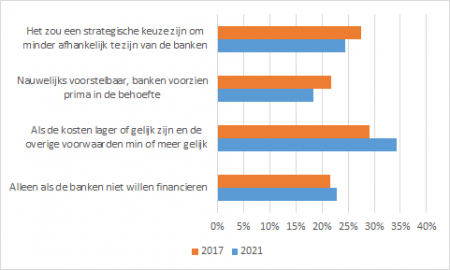

VERWACHTINGEN RICHTING 2023

Ondanks de economische tegenwind van de coronacrisis en het overwegend negatieve marktsentiment dientengevolge schetst de verwachte ontwikkeling van de financieringsomvang bij respondenten de komende twee jaar een redelijk optimistisch beeld.

UW FINANCIERINGSSITUATIE

Financieren is natuurlijk maatwerk. Hier vindt u de link naar verschillende opdrachtgevers van ICC. Graag beantwoorden we ook uw vragen over uw bestaande financiering, uw toekomstige financieringsmogelijkheden, de tarieven in uw sector, etc. Stuurt u ons een korte email [email protected] en we nemen contact op met u om vrijblijvend van gedachten te wisselen. Als u meer gevoel wilt krijgen bij onze werkwijze kunt geheel vrijblijvend onze whitepaper aanvragen: "Hoe realiseert u de best mogelijke financiering voor uw onderneming?" .

Heeft u nog vragen naar aanleiding van het onderzoek neem dan ook gerust contact met ons op.

Steeds meer gerenommeerde analisten vergelijken de huidige situatie met die van eind jaren 20 in de vorige eeuw. Die eindigde in een depressie waarbij de economie met circa een derde kromp. Zijn deze zorgen gerechtvaardigd of gaan we een hausse tegemoet als de vaccinatieprogramma’s in alle grote economieën goed op gang zijn gekomen?

Eddy Markus, oprichter en hoofdeconoom van ICC Research, beschrijft het in het "Global Financial Markets" van vandaag. Hier kunt u het rapport kosteloos lezen (PDF)

Ruim 2000 directieleden en aandeelhouders lezen de rapporten van Eddy Markus en zijn analistenteam op het ICC Research Platform. Naast het Global Financial Markets rapport publiceren we wekelijks een EUR/USD & GBP rapport en tweewekelijks een renterapport. Wilt u ook de komende weken op de hoogte blijven? Vraag dan hier een vrijblijvende proefperiode aan

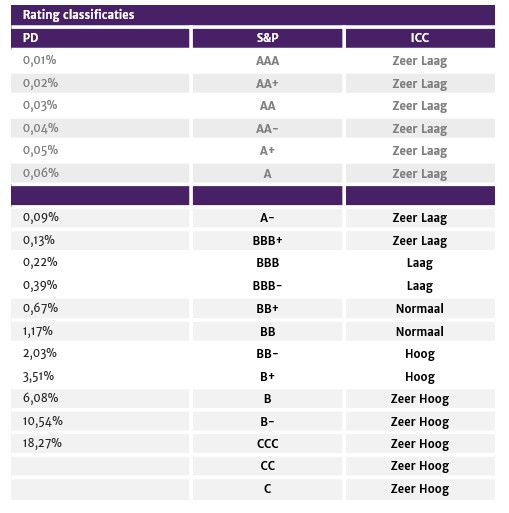

ICC hanteert voor de bepaling van het risicoprofiel en de rating een balansrating systeem dat functioneert volgens de verordening van de European Banking Authorities, waardoor banken het zelf ook kunnen gebruiken. Een dergelijke rating is uitsluitend bestemd voor interne communicatie tussen de kredietnemer, ICC en de banken en mag niet openbaar worden gemaakt.

De input voor uw credit rating zijn uw balans en winst- en verliesrekening. De uitkomst van de rating is een Probability of Default (PD), d.w.z. de kans dat uw onderneming niet aan haar betalingsverplichting kan voldoen, uitgedrukt in een percentage. Dit percentage kan gelijkgeschakeld worden met de veel gebruikte S&P risico-classificatie.

In bijgaand overzicht staan de (dynamische) Probabilities of Default vermeld die behoren bij de betreffende S&P ratings. De range AAA/A is voorbehouden aan overheid, overheid gerelateerde bedrijven en de grote beursgenoteerde bedrijven. Het corporate bedrijfsleven in Nederland wordt ingedeeld in de range van A-/C. Ruim 40% van het Nederlandse bedrijfsleven heeft een BB of BB- rating.

Uw risicoprofiel bepaalt hoe de bank naar uw bedrijf kijkt en hoeveel risicokapitaal de bank moet aanhouden voor het verstrekken van een financiering. Hoe slechter de rating hoe meer kapitaal de bank dient aan te houden, hoe hoger de kostprijs voor uw krediet wordt.

Met een door ICC gemaakte credit rating van uw onderneming heeft u de beschikking over een onderbouwde rating op basis van de performance en de ontwikkeling in de afgelopen jaren. Desgewenst kunnen we op basis van de (voorlopige) cijfers 2020 laten zien hoe de rating zich ontwikkelt.

Daarnaast is het mogelijk de impact van mogelijke toekomstige scenario’s, zoals (des)investeringen, vermogensmutaties etc., door te rekenen op de rating aan de hand van projecties (balans en winst- & verliesrekening).

Het komt regelmatig voor dat het risicoprofiel van een onderneming door de bank en de ondernemer verschillend worden ingeschat. Het spreekt voor zich dat je dan niet eenvoudig op één lijn komt. Een objectief gemaakt risicoprofiel en credit rating door een onafhankelijke partij verschaft zowel de bank als de ondernemer inzicht en leidt veel sneller tot overeenstemming over de voorwaarden.

Meer informatie hierover vindt u in ons whitepaper "Hoe realiseert u de best mogelijke financiering voor uw onderneming?"

Heeft u financieringsvragen of loopt u in gesprekken met uw bank tegen zaken aan waar u over twijfelt of waar u onze mening over zou willen horen, neem dan gerust vrijblijvend contact op met ons via 030-8201221 of [email protected]

Om te beoordelen of de voorwaarden en condities van uw bestaande financieringsovereenkomst of van een nieuw uitgebracht kredietvoorstel marktconform zijn, benchmarken we deze met gelijkwaardige transacties in dezelfde sectoren. Daarnaast maakt ICC ook gebruik van het RAROC-model om inzichtelijk te maken welk rendement een bank maakt op u als relatie.

Wat is RAROC?

Om uw huidige financiering te kunnen beoordelen en uw bancaire financieringsmogelijkheden voor de toekomst te bepalen is het essentieel dat u inzicht heeft in het rendement dat uw bank maakt op u als relatie. Het klantrendement wordt bij banken berekend op basis van het risico gewogen rendement op het eigen vermogen: RAROC (Risk Adjusted Return On Capital).

![]()

De RAROC wordt uitgedrukt in een percentage en in de praktijk toetst de bank voor het verstrekken van een financiering of het gewenste RAROC niveau wordt gehaald. Zo ja, dan mag het kredietverleningsproces worden vervolgd.

RAROC hurdle

Banken bepalen de RAROC minimaal één keer per jaar voor alle klanten en werken met een zogenaamde ‘hurdle’: het rendement op een klant van de bank moet boven een minimaal percentage liggen. Nederlandse grootbanken streven over het algemeen naar een RAROC tussen de 10% en 20%. Door de jaren heen kan het RAROC-rendement dat de bank op een kredietrelatie maakt echter variëren, bijvoorbeeld door een gewijzigde credit rating, reeds gedane aflossingen, andere waardering zekerheden, strengere kapitaaleisen Basel, etc.

Het RAROC-rendement bepaalt uw onderhandelingspositie ten opzichte van de bank. Bij een RAROC van bijvoorbeeld 40% kunt u veel harder onderhandelen over de voorwaarden en tarieven dan bij een RAROC van 12%. Het geeft ook inzicht of de gehele bancaire dienstverlening marktconform is en voorkomt dat u marktconform bediend wordt op bijvoorbeeld kredietverlening, maar te veel betaalt voor het afsluiten van valutatransacties of rentederivaten.

De ervaring is dat banken niet snel delen wat het RAROC-rendement op klantniveau is. Als gespecialiseerde debt advisor kunnen wij deze berekening ook voor u maken. Deze informatie kunt u o.a. gebruiken om de hoogte van de financiering, de structuur, de condities en de tarifering waar mogelijk te optimaliseren, maar bovenal geeft het u een gelijkwaardig inzicht aan dat van de bank.

Rekenvoorbeeld?

In onze whitepaper "Hoe realiseert u de best mogelijke financiering voor uw onderneming?" hebben we een RAROC rekenvoorbeeld verder uitgewerkt. U kunt het whitepaper hier kosteloos aanvragen.

Heeft u financieringsvragen of loopt u in gesprekken met uw bank tegen zaken aan waar u over twijfelt of waar u onze mening over zou willen horen, neem dan gerust vrijblijvend contact op met ons via 030-8201221 of [email protected]

Door Andy Langenkamp voor Financial Investigator op 25 november 2020.

Na vele gemiste, zogenaamde essentiële deadlines, is het dan nu toch zo ver: binnen ruim een maand is de transitiefase van Brexit voorbij en moet er een akkoord tussen Brussel en Londen op tafel liggen.

De belangrijkste politicus in het hele verhaal is nu zonder meer de Britse premier Johnson. Voor hem spelen de volgende zes factoren een rol bij Brexit:

Cummings out

Afgelopen tijd was het weer drama en vuurwerk in Downing Street 10 met het vertrek van Johnsons belangrijkste adviseur en de architect achter de Vote Leave-campagne, Dominic Cummings en zijn kompaan Lee Cain. Cummings was voor een harde Brexit-lijn, wilde het ambtenarenapparaat geheel naar zijn hand zetten en schroomde niet om conservatieve parlementariërs, kabinetsleden en de media te schofferen.

Dat Cummings & co zo lang hun gang hebben kunnen gaan en dat nu door ingrijpen van Johnsons verloofde pas een einde is gekomen aan zijn greep op Downing Street, doet toch de vraag rijzen of de premier wel zelf achter het stuur zit of slechts mee waait met de wind. Is dat laatste het geval, dan hoeft dat voor de afloop van het Brexit-proces helemaal niet slecht te zijn, maar het roept wel twijfels op over hoe het VK de komende jaren verder omspringt met uitdagingen als de coronapandemie, sterk oplopende overheidstekorten, de roep om afscheiding in Schotland et cetera.

Overigens blijft het moeilijk inschatten wat de premier beweegt en wat hij gaat doen. Johnson heeft weinig principiële politieke standpunten. Dit maakt ook dat we niet raar opkijken als hij binnenkort water bij de Brexit-wijn doet.

Rebellerende Tories

Johnson mag in het Lagerhuis een formidabele meerderheid hebben van tachtig zetels, maar zo zal het vaak niet voelen met de vele aanvallen vanuit zijn eigen partij. Het is niet voor niets dat al een paar dagen na Cummings exit aanstalten werden gemaakt om leden van de regering meer bij het besluitvormingsproces te betrekken en om parlementsleden die de afgelopen tijd vervreemd waren geraakt van de premier weer de hand te reiken.

Gebroken Koninkrijk

In Schotland en Noord-Ierland stemde een meerderheid van de kiezers in 2016 tegen EU-uittreding. Als Londen nu aanstuurt op een harde scheiding, zullen de spanningen rondom Noord-Ierland sterk oplopen en de onafhankelijkheidsdrive in Schotland een behoorlijke zet in de rug krijgen.

Geen Britse premier wil aan de basis staan van de verdere afbrokkeling van het al zo verschrompelde rijk. Bezien in het licht van de toenemende afscheidingsgeluiden zal Johnson meer geneigd zijn het Brexit-spel minder hard te spelen.

Electoraal kwetsbaar

Zestig procent van de Britten heeft nu een positieve opvatting over de EU. Ook vindt 64% dat de EU goed optreedt bij het bestrijden van de coronapandemie, terwijl maar 46% dit vindt van de eigen regering. Johnson heeft er dus baat bij om de Brexit in soepele banen te leiden om de aandacht enigszins af te leiden van corona.

Overigens zitten juist op de plekken die de Conservatieven op Labour veroverden veel banen in de industrie, die door een harde Brexit in het geding komen. Johnson kan maar de EU-deur maar beter zo zacht mogelijk achter zich dichttrekken.

Economische ellende gegarandeerd

No-deal Brexit of exit met een overeenkomst, komend jaar zal economisch zwaar worden. Het VK is nu een van de door corona zwaarst getroffen Europese landen. Het land kan de ontwrichting en onzekerheid die volgen op een No-deal Brexit er echt niet bij hebben.

En dan mag Londen pochen met de handelsdeals die het inmiddels al heeft afgesloten met andere landen, qua handelsomvang vallen die deals nog wel mee. En uiteindelijk kan voorlopig niets compenseren voor Europa: ongeveer de helft van alle handel van het VK vindt plaats met landen in de EU.

Wankel op eigen benen

Het blijft opmerkelijk dat Britse Brexit-voorstanders blijven volhouden dat het VK buiten de EU grootser zal zijn dan het binnen de EU kan zijn. Dit druist volledig in tegen het historisch bewijs, dat duidelijk maakt dat Britten altijd innig verstrengeld zijn geweest met het continent en dat ze niet zonder hulp van bondgenoten kunnen om hun grootste uitdagingen te overwinnen. Johnson is geen domme jongen en zal de relaties met het continent innig willen houden, los van alle retoriek.

Alle bovenstaande punten in overweging nemende, zal Johnson uiteindelijk waarschijnlijk eieren voor z’n geld kiezen.

In de afgelopen 6-7 corona maanden hebben veel ondernemingen zich gericht op het verlagen van het werkkapitaal omdat er door de marktomstandigheden nu eenmaal minder nodig is in sommige branches en omdat het een snelle manier is om de liquiditeiten in het bedrijf te verbeteren.

Aan dit liquiditeitsvoordeel kleeft echter ook een risico!

Doordat het werkkapitaal binnen veel bedrijven tegelijk is verlaagd, leidt dit tot aanzienlijk lagere krediettrekkingen bij de banken. De inkomsten van de banken lopen hierdoor sterk terug; terwijl de ongebruikte kredietlijnen groeien. Banken moeten hun kosten verlagen en om dit snel te doen, kunnen ze beginnen met het inperken van de ongebruikte kredietlijnen.

De banken hebben immers kapitaalskosten voor de beschikbaar gestelde kredieten, ook als deze niet gebruikt worden. Het inperken van deze ongebruikte lijnen verlaagt de bancaire kapitaalskosten. Het verlagen van de kredietlimiet kan omdat Rekening Courant Kredieten in principe dagelijks aanpasbaar zijn, als er geen aanvullende afspraken gemaakt zijn. De mate van dekking en verstrekte zekerheden staan hier los van.

Wat betekent dit voor u?

Door verlaging van uw kredietlimiet houdt u minder flexibiliteit over om uw business te kunnen draaien. Wij adviseren derhalve om op commitment (3 tot 5 jaar) op uw financieringen in te zetten indien u meer zekerheid wenst in relatie tot investeringen die op stapel staan. U heeft dan zekerheid van funding en komt niet voor verassingen te staan bij een aantrekkende economie in 2021.

Heeft u vragen op financieringsgebied? Ik sta u graag te woord.

Met vriendelijke groet,

Joost Clijsen

Wilt u meer weten over hoe ICC Consultants te werk gaat? Vraag hier ons whitepaper "Hoe realiseert u de best mogelijke financiering voor uw onderneming?" aan.

Kijk hier voor een selectie van opdrachtgevers waar wij regelmatig voor werken

De onderhandelingen tussen Londen en Brussel met betrekking tot een akkoord over de handelsbetrekkingen als het Verenigd Koninkrijk de EU verlaat, verlopen zeer stroef. Veel experts geven de kans dat het alsnog tot een overeenkomst voor de deadline van 15 oktober komt niet meer dan circa 30%. Natuurlijk kan het aan beide zijden een kwestie van onderhandelingstactiek zijn, maar daar ziet het niet naar uit. Nu is het alleen wel zo, dat er voor Londen veel meer op het spel staat dan voor Brussel. Om te beginnen wil Brussel alle lidstaten van de EU duidelijk maken dat uittreden hoge kosten met zich meebrengt. In die zin kan Brussel niet anders dan zich vrij stug opstellen. Daar staat echter tegenover, dat de EU op het wereldtoneel machtiger is met het Verenigd Koninkrijk erbij, dan zonder. Daarnaast betekent het niet bereiken van een handelsakkoord dat de handelsbetrekkingen tussen de EU en het Verenigd Koninkrijk terugvallen naar het WTO niveau. Voor alle partijen betekent dit minder handel en dit is dus negatief voor de economie.

Gevolgen voor economie

Voor alle partijen betekent dit minder handel en dit is dus negatief voor de economie. Alleen voor het Verenigd Koninkrijk is dit een stuk negatiever dan voor de overige EU landen:

Waarom is Londen zo star?

De vraag is dan ook waarom Londen in de onderhandelingen met Brussel niet toegeeflijker is? Natuurlijk zijn er aan Brexit voor de Britse economie ook voordelen verbonden, maar de meeste experts denken dat de nadelen veel zwaarder zullen wegen. Het antwoord moet daarom bij de politieke situatie gezocht worden. De huidige Britse regering is gekozen op basis van een Brexit zonder te veel aan de Brusselse eisen toe te geven. Door het gebrekkige beleid ten opzichte van de coronacrisis is de huidige regering toch al niet populair en kan ze zich gezichtsverlies met betrekking tot Brexit niet permitteren.

Volgende klap voor Britse economie

Toch blijft dan de vraag bestaan hoe de Britse regering denkt de Brexit klap op te kunnen vangen nu de Britse economie toch al zo hard door de coronacrisis geraakt wordt. Het antwoord hierop is, de overheid veel meer geld laten lenen en dit in de economie te pompen. Bij bijna 0% rente kost dit nauwelijks iets en bovendien koopt de Britse centrale bank veel van de schuld op, met geld dat het er zelf bij creëert. Dit gaat echter alleen maar voor de eerste jaren op. Daarna verlaagt het juist de economische groei, maar dan zijn de volgende verkiezingen alweer achter de rug.

Toch nog akkoord?

Overigens is het wel zo dat we niet willen uitsluiten dat er op de valreep toch nog een akkoord tussen Londen en Brussel gesloten wordt, maar dit dan waarschijnlijk slechts op een aantal deelgebieden. Voor de koers van het pond lijken de vooruitzichten daarom niet al te best. Echter ook voor de euro is dit een ongunstige situatie. De laatste tijd komen er namelijk steeds meer cijfers uit die er op wijzen dat de groei van de Europese landen flink aan het afvlakken is. Daarnaast loopt het aantal corona gevallen weer flink op en houdt men zijn hart vast voor wat hiermee gedurende de herfst en de winter gaat gebeuren. Een vaccin lijkt ook pas vanaf medio volgend jaar te zullen gaan helpen. Dit maakt de situatie voor de ECB zeer precair. Opnieuw dreigt de desastreuze combinatie van hoge schulden, lage groei en deflatie. De centrale bank moet daarom sowieso volop monetair gas geven. Komt daar dan nog eens een no deal Brexit bovenop en gaat de Europese economie daardoor circa 0,25% minder groeien, dan anders het geval zou zijn geweest, dan wordt dit gevaar nog groter. Iets dat zich ook zal uiten in de koers van de dollar ten opzichte van de euro. Het valt dan ook niet te verbazen, dat de ECB al heeft aangegeven zeer veel moeite te hebben met een EUR/USD koers van boven de 1,20. (Alleen al door dit te doen, zal het voor de koers moeilijk worden daarboven uit te stijgen en daarna snel verder op te lopen). Komt daar nog eens tijdelijk een risk off sfeer bij - zoals wij verwachten - dan kan ons inziens EUR/USD zoals we in onze recente rapporten hebben aangegeven gemakkelijk naar 1,10 - 1,15 afzwakken voordat de grote stijging richting 1,30 doorzet. We zullen dit dan ook in onze valuta en Risico & Strategie rapporten op de voet blijven volgen.