ICC verricht in elk valutatraject het naprijzen van recent uitgevoerde FX transacties en het beoordelen van de FX inrichting. Waar- en wanneer ontstaan de valutarisico’s precies, op welke wijze gaat een onderneming hier mee om en waar liggen de optimalisaties? Hieruit blijkt al snel dat het zinvol is om hier verder naar te gaan kijken. Een volledig beoordeling - en analyse van de FX inrichting kent meerdere stappen en bestaat op hoofdlijnen uit: het analyseren, het beoordelen en het benchmarken van de huidige inrichting. Vervolgens het beoordelen, vergelijken en uitonderhandelen van de ontvangen bankofferte(s), waarna uiteindelijk de afspraken met de definitieve FX bank worden vastgelegd en (periodiek) worden gecontroleerd.

Meerdere banken en/of brokers

Door meerdere banken en/of valutabrokers te benaderen kan het speelveld van concurrentie maximaal worden ingezet. Kan dit niet, en staat de partij waar de FX transacties uitgevoerd (gaan) worden al vast, des te belangrijker is het om de FX kosten en FX voorwaarden te laten benchmarken door een externe gespecialiseerde adviseur. Uiteindelijk is het van belang, dat het goed uitonderhandelen - en het realiseren van een marktconforme FX bankmarge de onderneming het meeste voordeel en besparing oplevert. Banken en valutabrokers bieden nu eenmaal niet uit zichzelf de scherpste voorwaarden, hierover dient met kennis van zaken onderhandeld te worden.

Beoordelen en narekenen van de ontvangen FX offertes van de bank(en) en/of valutabroker(s).

ICC beoordeelt hierbij onder andere de volgende onderdelen:

Realiseren marktconforme pricing

Vervolgens ondersteunt ICC de onderneming bij het inrichten én het daadwerkelijk realiseren van een marktconforme pricing van haar FX transacties rekening houdend met alle aspecten, die uiteindelijk de pricing bepalen. Omdat ICC zich focust op het midden- en grootbedrijf in Nederland & België, beschikken we over veel transactie ervaring én de benchmarks (tevens buiten de huisbank(en) van de onderneming). Denk hierbij aan het:

Valutaspecialist ICC

ICC adviseert al veertig jaar bedrijven op het gebied van valutarisico's. We zijn daarin geheel onafhankelijk. In tegenstelling tot uw bank en/of broker zijn we dus niet uw tegenpartij en verdienen we ook niets aan de uitvoering van uw transacties. Uiteraard wil elke ondernemer zo goedkoop mogelijk zijn FX transacties uitvoeren. Over het algemeen geldt, dat de marges die u betaalt niet transparant zijn, maar wel onderhandelbaar. Afhankelijk van het volume kan dit behoorlijk oplopen. Een veelal aanzienlijke grotere besparing is te realiseren met een verbeterde afdekstrategie en door tevens het gehele operationele valutamanagement optimaal in te richten.

Whitepaper en contactinformatie

Meer hierover leest u in onze valuta whitepaper ‘In 5 stappen naar een optimale afdekking van uw valutarisico’s’. Vraag hem hier aan.

Wilt u meer informatie over het benchmarken van uw FX dienstverlening en/of het afdekken van uw valutarisico’s of heeft u een concrete vraag, neem dan contact met ons via telefoonnummer: 030-2328221, of via email: [email protected]

Namens ICC Consultants,

Auke Middel

Jan van den Hoek

Michel Hensen

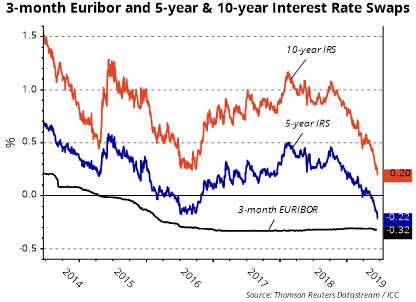

We zien op dit moment dat verschillende relaties van ICC hun renterisico langjarig indekken, dan wel hier nadrukkelijk over nadenken. In het verleden werd er geregeld voor gekozen om de rente ontwikkeling nog even aan te kijken. Veel gehoorde opmerkingen waren destijds ‘de rente kan nog een stuk lager’ en ‘het Euribor gaat toch niet stijgen’. Op zich ook allemaal valide gedachtes op dat moment. Nu de economische vooruitzichten echter uitdagender zijn geworden, kiezen meerdere ondernemers ervoor om deze onnodige renterisico’s niet te blijven lopen, immers de toekomst is een stuk onzekerder geworden door de Coronacrisis. Waar krijgt u bij een rente-afdekking onder andere mee te maken?

Vanaf begin maart jongstleden zien we de Euribor-rentes voor alle looptijden oplopen (in casu minder negatief worden) en is onder andere het 1 maands – en 3 maands Euribor opgelopen met circa 20 basispunten (0,20%). Het wordt dus ‘duurder’ om geld te lenen op basis van de Euribor-rente. De reden hiervoor is (waarschijnlijk) dat professionele partijen een hogere risicopremie eisen van de uitlenende banken. Door het uitlenen van geld aan (tevens) minder solvabele ondernemingen, neemt ook de kredietwaardigheid van de uitlenende partij zelf af. Daarnaast is de asset-waarde van banken fors gedaald door de recent fors gedaalde aandelenkoersen van banken. Uitgaande van een niet snel opgeloste Coronacrisis, is de kans reëel dat de Euribor rentes per saldo verder zullen gaan oplopen. Hiermee kan het ‘voordeel’ om nog te kunnen ‘profiteren’ van de Euribor rentes snel minder voordelig worden. Het positieve is, dat voor een relatief kleine opslag de renterisico’s meerjarig kunnen worden gefixeerd, dan wel gemaximaliseerd.

In het huidige bankenlandschap is de treasury dienstverlening eigenlijk nagenoeg volledig op basis van ‘execution only’ ingericht. Dit betekent onder andere, dat u grotendeels zelfstandig moet bepalen op welke wijze u uw renterisico wenst in te dekken. Dit luistert echter nauw. Zo moet uw rente-indekking aansluiten bij uw financiering en vooral het hoofdsomverloop hiervan. Er moet rekening gehouden worden met een eventuele ‘floor’ in de financiering (wordt het negatieve Euribor wel/niet doorberekend?) en ook het juiste rente-instrument en de looptijd hiervan zijn variabelen, die per onderneming verschillend zijn en impact hebben op de best passende afdekking.

Tenslotte moet de pricing (en de marktconformiteit van de bankmarge) van de beoogde afdekking kloppen. De banken werken in ieder geval (weer) mee bij het afsluiten van renteswaps en rentecaps en de interbancaire pricing is de laatste weken weer enigszins genormaliseerd, waarbij we wel grote margeverschillen zien in de quotes die de banken afgeven.

In de praktijk zien we dat ondernemingen de volgende onderdelen prima zelfstandig kunnen voorbereiden:

De real-time pricingsystemen waarover ICC beschikt en de kennis van Jan en Michel maken dat u samen met hen tot een zorgvuldig afgewogen rente-indekking komt. U deze afdekking(en) tevens afsluit tegen scherpe - en marktconforme bankmarges. Afhankelijk van de hoofdsom bespaart u hiermee vele tienduizenden euro’s aan toekomstige rentekosten.

Ben u geïnteresseerd in dit onderwerp en wilt u hier meer over weten? Schrijf u dan in voor de conference call met Jan van den Hoek en Michel Hensen. Jan en Michel beantwoorden uw vragen en zetten uiteen waar u mee te maken krijgt als u (een deel van) uw renterisico zou willen afdekken. U kunt ons bereiken op [email protected] of 030-8201221.

De vooruitzichten voor economieën en financiële markten vallen of staan de komende tijd vanzelfsprekend met het verloop van de coronacrisis. De hoop is dat over zes tot acht maanden een medicijn beschikbaar komt, waardoor lockdowns sterk versoepeld kunnen worden. Een vaccin zou de ultieme verlichting schenken, maar dit kunnen we op z’n best pas over vijftien tot achttien maanden verwachten.

Ook zonder medicijn en/of vaccin zullen lockdowns de komende tijd waarschijnlijk langzaam afgebouwd worden, omdat in de meeste westerse landen de piek in besmettingen inmiddels gepasseerd is en omdat economieën en samenlevingen het simpelweg niet trekken om nog veel langer hermetisch afgesloten te blijven.

Hoe dan ook blijft de economische pijn voorlopig groot met overal ineenstortende vertrouwensindicatoren en sterk oplopende werkloosheid. Overheden vangen vooralsnog de klappen op met enorme steunmaatregelen via monetaire en fiscale wegen.

Het stutten van de economieën op immense schaal leidt op een later tijdstip hoogstwaarschijnlijk tot sterk oplopende inflatie, maar vooralsnog overheersen deflatoire krachten.

Door dit deflatoire klimaat blijven de officiële rentes zeer laag, maar intussen lopen risicopremies wel op. Dit is een van de redenen waarom we recentelijk een stijging zagen van de EURIBOR-tarieven. Onze treasury consultants kunnen u indien gewenst bijstaan in het zoveel mogelijk inzichtelijk maken van de tarieven.

Europese bankaandelen staan onder grote neerwaartse druk, vanwege angst voor grote verliezen. Banken zijn dan ook terughoudend met het verstrekken van kredieten. Soms kunnen garantiestellingen van de overheid helpen. Onlangs heeft de Nederlandse regering de percentages waarvoor de staat garant staat bij nieuwe kredieten verhoogd voor zowel het MKB als het grootbedrijf.

Na de nodige volatiliteit in maart beweegt EUR/USD in april rond de 1,08. Wij zien nog ruimte voor daling naar 1,00-1,05. Daarna kan de euro aanmerkelijk versterken tot 1,20 als gevolg van o.a. de haperende Amerikaanse corona-aanpak. Op lange termijn gaan zorgen over de houdbaarheid van de muntunie de euro weer parten spelen.

Olie staat onder neerwaartse druk vanwege de zeer sombere mondiale economische vooruitzichten en de daaruit voortvloeiende domper op de vraag naar olie. De productiebeperkingsinitiatieven onder de OPEC+ vlag maken vooralsnog weinig indruk. De sterk afnemende investeringen in nieuwe olievelden en –infrastructuur leggen wel een basis voor een behoorlijk prijsstijging op langere termijn.

Onze grondstoffenexpert Robbert Marneffe gaf onlangs voor RTL een heldere uitleg over de bizarre prijsbewegingen in de oliemarkten.

Op (geo)politiek vlak lijkt het een uitgemaakte zaak dat de rem die al op globalisering stond voorafgaand aan de coronacrisis alleen maar verder ingetrapt wordt als gevolg van de pandemie. Het vrije verkeer van goederen, diensten en vooral mensen komt verder in het gedrang. Landen zullen de productie van diverse goederen weer binnen de eigen grenzen willen trekken (denk aan medische apparatuur en andere zaken die als essentieel worden beschouwd voor de nationale veiligheid).

De kritiek op China en zijn aanpak van de coronacrisis neemt de laatste tijd toe. De pandemie zorgt in elk geval niet voor de langdurige en sterke mate van saamhorigheid waarop gehoopt werd. Op het hoogtepunt van de Koude Oorlog werkten de Sovjetunie en de VS intensief samen om de pokken uit te roeien. Een dergelijke initiatief laat nu op zich wachten.

Bezoek ons research platform als u meer wilt weten over onze visie op economie, financiële markten en politiek.

De coronacrisis heeft de financiële markten en economische vooruitzichten in een ijzeren greep. Het pandemieverloop en het optreden van regeringen en centrale banken zullen het verschil maken tussen recessie of depressie.

Wilt u verder spreken over één van bovenstaande onderwerpen neem dan contact met ons op. Wij zetten u graag in verbinding met de juiste specialist. Stuur een mail naar [email protected] of bel 030-2328221. Heeft u nog geen toegang tot ons research platform en wilt u in deze periode onze analyses wel volgen, schrijf u dan hier in. De toegang is voor al onze relaties voorlopig kosteloos.

Gisteren verlaagde de Fed de rente naar vrijwel 0% en nam de centrale bank allerlei andere maatregelen om de kredietverlening en de economie te steunen, maar desondanks storten de aandelenkoersen in elkaar. Dit is niet verrassend gezien de recente ontwikkelingen rondom het coronavirus en verwachtingen van de medische wereld:

Om te voorkomen dat de ziekenhuizen volledig overbelast raken, worden in Europa drastische maatregelen getroffen om mensen zo weinig mogelijk met elkaar in contact te laten komen. De verspreiding van het virus wordt daardoor sterk vertraagd. Zo worden restaurants, bars, bioscopen, theaters, etc gesloten en wordt aangemoedigd dat mensen in andere sectoren zoveel mogelijk thuis werken. Verder moet iedereen met klachten, hoe licht ook, sowieso thuis blijven. Een grote discussie daarbij was vaak of ook scholen gesloten moeten worden. Deze discussie bleek echter al snel theoretisch, zowel leraren als leerlingen bleven massaal weg. In veel landen zijn nu de scholen inmiddels gesloten.

Dit alles heeft twee cruciale gevolgen:

Het vervelende bij dit laatste is, dat deze klap voor de economie waarschijnlijk lang zal aanhouden en zich afspeelt tegen een achtergrond van een vrijwel recordhoogte van de schulden. Banken en kredietverleners zijn hierdoor als de dood dat enorme verliezen genomen moeten worden op in het verleden verstrekte leningen (die ook nog eens met lage risicopremies zijn verstrekt). Hierdoor verlenen ze steeds minder nieuwe kredieten en durven ze steeds minder krediet aan elkaar uit te lenen. Precies hetzelfde als we tijdens de kredietcrisis hebben gezien. Een gezondheidscrisis veroorzaakt nu dus ook een nieuwe kredietcrisis.

In dit licht moeten we dan ook de maatregelen van de centrale banken bekijken. Het weinige kruit dat ze nog ter beschikking hebben moet verschoten worden om de nu opkomende kredietcrisis te beperken. Het gaat hier uitdrukkelijk om het beperken van de schade; voor het stimuleren van de economie is niet meer voldoende munitie over.

De situatie wordt verergerd door de incompetentie van de Amerikaanse regering. Die reageert continu veel te traag en te onduidelijk/ongecoördineerd. Het virus verspreidt zich nu ook snel in de VS en mensen moeten nu zoveel mogelijk uit elkaar gehouden worden, zodat ze elkaar niet meer gemakkelijk kunnen infecteren. Dit gebeurt echter maar in een traag tempo. In plaats daarvan concentreert men zich grotendeels op de massale productie van testapparatuur en het zo veel mogelijk opschroeven van de ziekenhuiscapaciteit. Dit laatste kan echter slechts in een langzaam tempo en het eerste gaat de verspreiding van het virus niet tegen. Dit betekent dat in de VS straks veel draconischer maatregelen getroffen moeten worden die de Amerikaanse economie extra zullen raken.

Dat de markten niet positief op de acties van de Fed reageren lijkt ons dan ook logisch. Om de economische schade te beperken, moet het volgende gebeuren. Overheden zullen schulden moeten overnemen en gaan garanderen. Anders komt de kredietverlening geheel stil te liggen. Ook zullen ze massaal bedrijven en mensen financieel moeten gaan ondersteunen, die zonder werk/inkomen komen te zitten. Dit betekent dat de overheidstekorten gaan oplopen naar 15% à 20% van GDP. Om dit financierbaar te houden, moeten centrale banken een groot deel van de enorme overheidstekorten financieren.

Voor de periode die aantreedt als het coronavirus onder controle is, betekent dit ook langdurig lage economische groei en oplopende inflatie. Ook dit is slecht voor het vooruitzicht van de aandelenkoersen.

De daling van de aandelenkoersen is ons inziens dan ook nog lang niet ten einde (afgezien van felle rally’s tussendoor die normaal zijn in een bear market).Ook geloven we niet in een V-shaped recovery van aandelenkoersen en economie. Onder de huidige omstandigheden zou je snel dalende langetermijnrentes verwachten (in eerste instantie neemt namelijk het risico op deflatie sterk toe). Ook zou de dollar zwakker moeten worden door de snelle rentedaling in de VS. Ten slotte zou de goudprijs hard moeten stijgen in deze onzekere tijd en door negatieve reële rentes.

Bovenstaande koersbewegingen zien we evenwel maar weinig en soms gebeurt zelfs het tegenovergestelde. Dit wordt vooral veroorzaakt doordat enorme verliezen geleden worden op aandelen, met name als deze met geleend geld zijn gefinancierd, en deze verliezen nu zo veel mogelijk gedekt worden door verkoop van beleggingen die het de laatste tijd juist goed gedaan hebben. Dit fenomeen kan nog enige tijd aanhouden, maar uiteindelijk zien we ook de langetermijnrentes flink dalen - naar 0% of negatief. Totdat de overheidstekorten enorm oplopen en deze monetair gefinancierd worden. Dan voorzien we juist weer een stijging van de langetermijnrentes.

De goudprijs zien we per saldo sterk stijgen.

Wat EUR/USD gaat doen, vinden we nu nog moeilijk inschatten. Er spelen namelijk allerlei tegengestelde krachten, waarbij nog onduidelijk is welke de overhand krijgen (zie hierover ook onze hedging rapporten). Bij het afdekken van dollarrisico’s zouden we daarom zoveel mogelijk gebruik maken van optiestrategieën.

Morgen verschijnt er een nieuwe EUR/USD publicatie. Heeft u nog geen toegang tot het ICC Research Platform? Schrijf u nu in en ontvang de komende weken vrijblijvend onze publicaties.

Als u behoefte heeft te spreken met onze financieringsspecialisten over concrete noodmaatregelen van de overheid en hoe de banken zich nu opstellen jegens hun relaties met acute financieringsproblemen neemt u dan contact op met:

Marc van Dijk 06-21510750

Joost Clijsen 06-29542185

Eelco van de Lustgraaf 06-42136427

Afgelopen maandag hebben wij u bericht over de verwachte noodmaatregelen van regeringen en centrale banken bij de uitbraak van het coronavirus, de daling van de olieprijs en de malaise op de aandelenbeurzen. Het effect dat ICC verwacht op de financieringsmarkt komt voort uit:

Bij deze marktomstandigheden ziet ICC dat banken meer voorzichtigheid betrachten bij het uitlenen van gelden. De signalen die hierbij naar voren kunnen komen zijn onder andere (i) hogere creditspreads, (ii) bedrijfsobligaties die moeilijker te emitteren zijn en (iii) banken treffen hogere voorzieningen voor nieuwe probleemfinancieringen.

In de financieringspraktijk van ICC spreken we bedrijven die deze verwachtingen ook onderschrijven en qua investeringen voorlopig pas op de plaats maken. Een eventuele renteverlaging zal, naar ons oordeel, geen directe aanleiding vormen voor bedrijven om weer/meer te investeren of voor banken om meer uit te gaan lenen. De blik is er nu meer op gericht om bedrijven die in financiële problemen komen te ondersteunen en/of de kredietrisico’s voor de bank te beperken.

Gisteren (12 maart 2020) kondigt de Nederlandse regering aan dat er geen steunpakket met overheidsgeld komt, maar dat er gekozen wordt voor “maatwerk” en “weloverwogen” maatregelen zoals (i) uitstel van belastingafdrachten en (ii) de Borgstellingsregeling BB-MKB. Afgelopen week is door het kabinet aangegeven dat de mogelijkheden worden onderzocht om of de Borgstellingsregeling BB-MKB een instrument kan worden voor MKB bedrijven die in financiële problemen komen, zoals dit ook geldt voor bedrijven in problemen door de pfas en stikstof crisis. De borgstelling moet dan gaan gelden voor 75% van het leenbedrag in plaats van de oorspronkelijke 50%. Op basis van de eerste signalen in de markt en de ervaringen van de kredietcrisis, verwacht ICC dat banken de komende maanden zeer voorzichtig zullen zijn met het verstrekken van nieuwe zakelijke kredietfaciliteiten.

Banken zullen zich focussen op het beperken van de kredietrisico’s en de bediening van de eigen klanten. Het beschikbare kapitaal voor kredietverlening wordt vrij gehouden voor bestaande klanten van de banken en niet benut om nieuwe klanten te werven. Er is thans reeds sprake van “cherry picking” door de NL-grootbanken. Blijf wel kritisch op de voorwaarden en kredietmarges van uw financiering. U sluit deze voor langere tijd dus de voorwaarden moet wel marktconform zijn. ICC kan dit voor u toetsen en ook adviseren hoe u dit op een gedegen manier en in korte tijd voor elkaar krijgt.

Door de ontwikkelingen in de markt en de hoeveelheid liquiditeit die er nog aanwezig is, is een alternatieve financiering wellicht een oplossing. We zijn voor verschillende relaties met verschillende partijen in gesprek en zien daar mogelijkheden. Wat betekent dit voor uw huidige kredietfaciliteit dan wel uw investerings- /uitbreidingswensen ten aanzien van uw financieringsmogelijkheden? Wij spreken graag persoonlijk met u verder over hoe u hiermee kunt omgaan in uw specifieke situatie.

Joost Clijsen

06-29542185

Afgelopen jaar was er één met veel verwarrende ontwikkelingen. Aan de ene kant stemden veel economische data en onderliggende ontwikkelingen zorgelijk en lag volgens menig analist een recessie op de loer. Anderzijds bleven consumenten kwistig spenderen, ligt de AEX op niveaus die de afgelopen tien jaar niet werden aangetikt en vindt de ene na de andere fusie en overname plaats.

Voor dit jaar worden de risico’s ontegenzeggelijk groter – kijk alleen al naar de magere mondiale groeiverwachtingen van internationale organisaties als het IMF – maar tegelijk bieden sommige sectoren nog voldoende kansen voor bedrijven voor uitbreiding en omzetverhoging.

Of u nu groeikansen wilt benutten en/of uw risico’s wilt beperken om een naderende recessie het hoofd te bieden, zonder kompas wordt het lastig manoeuvreren op de roerige financieringsmarkt voor 2020.

Banken maken het er namelijk niet makkelijker op:

Dat het bankfinancieringslandschap hobbeliger en drassiger is geworden, betekent niet dat financiers niet openstaan voor aantrekkelijke bedrijven die opereren in kansrijke sectoren. Onze adviseurs zien voor dit jaar vooral voor de transport en industrie en voor leisure en food volop mogelijkheden. Bedrijven in deze sectoren kunnen relatief makkelijk van de historisch lage rentestanden gebruik maken voor nieuwe investeringen en (her)financieringen.

Aangezien deze ondernemingen aantrekkelijk zijn voor banken kunnen bedrijven kritisch zijn. Een adviseur kan daarbij ondersteunen in het realiseren van een financiering die de bedrijfsgroeistrategie ondersteunt, waar nodig vermogen buiten risicosferen houdt en die qua kosten aantrekkelijk is.

Helaas is niet iedereen actief in sectoren waarvoor banken de deuren wagenwijd openzetten. Vastgoed, handelsbedrijven zonder of met onvoldoende online aanwezigheid en de retail moeten meer moeite doen om een voet tussen de kluisdeur te krijgen. Echter, ondernemingen in deze sectoren hoeven zich zeker niet het vel over de oren te laten trekken. Een specialist als ICC Consultants kan u hierin bijstaan. Daarbij is het ook zaak voorbereid te zijn op economische tegenwind en uw financiering hierop in te stellen qua headroom, aflossingsverplichtingen en convenanten.

Het financieringsklimaat wordt grilliger in 2020; of u nu wilt doorpakken of dat u even pas op plaats maakt en weerbestendig wilt zijn als donkere wolken samenpakken boven de economie. Welke weg u ook inslaat, de adviseurs van ICC Consultants staan u bij in het navigeren in de almaar complexere financieringswereld.

ICC begeleidt dagelijks grote- en middelgrote ondernemingen in alle sectoren met financieringsvragen. Heeft u vragen? Graag spreken we vrijblijvend met u en uw bedrijf. U kunt hiertoe contact opnemen met Marc van Dijk op 06-21510750 of [email protected] voor een vrijblijvende sparringssessie over uw financiering.

Vraag voor meer informatie onze whitepaper 'In 8 stappen naar een optimale financiering van uw onderneming' aan.

![]()

Als u in vreemde valuta zaken doet, dan werkt u waarschijnlijk met interne budget- of calculatiekoersen. Het vaststellen hiervan kan een uitdaging zijn. Waar baseert u zich op? De koers van vandaag? De koers van vorig jaar? Langjarige gemiddeldes? Voorspellingen van banken? De voorspelling van uw verkoop- of inkoopafdeling? Ongeacht welke systematiek u hanteert, het leidt vaak tot discussies tussen verschillende afdelingen en bijsturen achteraf. Hoe kunt u tot een zo goed mogelijke onderbouwde budget- /calculatiekoers voor 2020 komen?

Als wij door relaties gevraagd worden om input te leveren voor een zo reëel mogelijke budget-/calculatiekoers, dan is het belangrijkste de koers waartegen een valuta-afdekking gerealiseerd kan worden. Echter, niet in alle gevallen is een dergelijke denkwijze mogelijk en in sommige gevallen is een reële ontvangst- of betaaldatum van vreemde valuta ook heel moeilijk in te schatten. Verder zal de bepaling van de rekenkoers ook afhangen van de concurrentiepositie waarin het bedrijf zich bevindt.

Daarnaast is het ons inziens logisch gebruik te maken van de (historische) spotkoers, de termijnkoers, de marktverwachting van grote financiële instellingen (obv Bloomberg) en de marktverwachting van ons eigen analistenteam. Op basis hiervan kan een gefundeerde budgetkoers voor elk valutapaar worden bepaald én ook de eventuele afdekking worden gerealiseerd. ICC verzorgt, als onafhankelijke externe partij, veelal de benodigde brede input voor de te bepalen rekenkoers en kan veel (interne) discussie voorkomen.

Wilt u een meer objectieve onderbouwing (in een korte rapportage) hanteren bij het vaststellen van uw budget- /calculatiekoersen in 2020? Graag voorzien wij u van input, neemt u contact op met Michel Hensen voor meer informatie hierover op 030-8201221 of per email [email protected]

Vanuit de praktijk weten wij dat de FX Forward (=termijnaffaire) een veel gebruikt afdekinstrument is bij het Nederlandse bedrijfsleven. Naast het voordeel van 'volledige zekerheid' over de toekomstige valutakoers, kent een FX Forward ook zijn nadelen. Er dient namelijk een bepaalde mate van zekerheid te zijn omtrent het moment van de valutabehoefte of van de valutaontvangst. Is deze er niet, of niet helemaal, dan is de FX Forward minder passend, gezien het risico op een 'overhedge'. Er zijn dan betere valuta-instrumenten beschikbaar om het valutarisico af te dekken. Is een FX Forward wel het juiste instrument, dan kan het vaak nóg slimmer ingezet worden.

Zoals algemeen bekend is, noteren de Europese rentemarkten vandaag de dag op extreem lage niveaus en zijn deze rentes voor diverse (lange) looptijden zelfs negatief geworden. Doordat de economische groei en werkgelegenheid in de Verenigde Staten zich op een duidelijk hoger niveau bevinden dan in Europa, staan ook de rentes in de Verenigde Staten een stuk hoger.

Dit is belangrijk omdat bij een FX Forward-transactie – feitelijk een spotkoerstransactie in de toekomst - het renteverschil verrekend wordt in die 'toekomstige' valutakoers. Dit komt tot uiting in een aanpassing van de spotkoers en verschilt per looptijd van de FX Forward en verandert periodiek wanneer de centrale banken (in casu de FED en/of de ECB) veranderingen doorvoeren in hun rentebeleid of hinten op komende aanpassingen; immers de rentemarkten kunnen ook anticiperen op veranderend monetair beleid.

De renteverschillen tussen Europa en de Verenigde Staten zijn de laatste jaren sterk opgelopen en het renteverschil tussen 12 maands EUR en USD bedraagt nu 2,5 procentpunt. Dit betekent dat voor het valutapaar EURUSD een zogenaamd 'agio' in de valutakoers is verdisconteerd. De rentestand van de eerst genoemde valuta - de EUR - , is dan lager dan de tweede genoemde valuta - de USD -. We spreken van een disagio als de Europese rente boven die van de Verenigde Staten ligt. Voor de komende kwartalen is dit echter niet aannemelijk.

Het huidige agio in de EURUSD-koers bedraagt op jaarbasis inmiddels 2,8 USD-cent. Dit betekent dat de koers van een FX Forward met een 12 maands looptijd 2,8 USD-cent boven een spotkoerstransactie ligt. Eind 2018 bedroeg dit verschil zelfs 4 USD-cent, maar door het gewijzigde rentebeleid van de FED is dit teruggelopen. In onderstaande afbeelding wordt de ontwikkeling van het 12 maands agio in de afgelopen tien jaar weergegeven.

Het loont om naar de verschillende looptijden van de FX Forwards te kijken. Immers het renteverschil tussen Europa en de Verenigde Staten neemt toe in relatie tot de looptijd van de afdekking. Echter, dit renteverschil laat (helaas) geen lineair verloop zien, maar wordt bepaald door de actuele rentecurve. Dit betekent, dat bij bepaalde looptijden - die dicht bij elkaar kunnen liggen - meer of minder agio in de koers verwerkt is. Voor de oplettende koper van USD betekent dit, dat de markt u dus eigenlijk 'gratis geld' kan geven. Immers, hoe langer men hedget, hoe goedkoper de termijnkoers t.o.v. de spotkoers wordt (vanwege het huidige agio in de EURUSD koers). Voor een verkoper van USD is dit net andersom: het voor de verkoper 'nadelige' agio vraagt dan om een kortere afdeklooptijd en/of het niet volledig afdekken van de hoofdsom.

U dient een exact beeld te hebben van de rentecurve voor het bepalen van het actuele (en periodiek veranderende) renteverschil van de voor u relevante looptijden van de FX Forward. In de valutamarkt spreken we dan over de interbancaire marktkoers van de FX Forward koers. Deze interbancaire marktkoers is nagenoeg niet inzichtelijk te maken als u niet beschikt over de vooraanstaande geavanceerde (pricing)systemen. Dat geldt ook voor de (opbouw van de) bankmarge die hierin versleuteld wordt. Vaak is deze niet marktconform en kan veel bespaard worden. Hierbij kan ICC u helpen.

Vaak wordt uit gewoonte of gemak een werkwijze voortgezet die duidelijk geld kost. Zo kwamen we recent een dollarverkoper tegen die een maandelijkse constante kasstroom aan US Dollars ontving en deze continu, per maand, 12 maanden vooruit verkocht door middel van FX Forwards. Dit leidde dus op het agio-hoogtepunt van 4 USD-cent tot een onnodig ‘verlies’ van 4 cent op elke ontvangen US Dollar. Dit 'verlies' kan deze onderneming ook inzetten om deels een (hoger) eigen risico te accepteren óf voor een andere afdekking(mogelijkheid).

US Dollar-kopers kunnen voordeel realiseren door meer gebruik te maken van het agio in de EURUSD-koers. Recent ondersteunde ICC een onderneming die al jarenlang zijn wekelijkse inkopen in USD per inkooporder afdekte middels FX Forwards. Door nu meer te kijken naar de jaarlijkse dollarbehoefte i.p.v. sec de gerealiseerde inkooporders, kan optimaal gebruik gemaakt worden van het huidige agio.

ICC adviseert al veertig jaar bedrijven op het gebied van valutarisico's. We zijn daarin geheel onafhankelijk. In tegenstelling tot uw bank en/of broker zijn we dus niet uw tegenpartij en verdienen we ook niets aan de uitvoering van uw transacties. Uiteraard wil elke ondernemer zo goedkoop mogelijk zijn transacties uitvoeren. Over het algemeen geldt dat de marges die u betaalt niet transparant zijn, maar wel onderhandelbaar. Afhankelijk van het volume kan dit behoorlijk oplopen, maar het gaat hier altijd om basispunten. Een duidelijk grotere besparing is mogelijk met een verbeterde afdekstrategie en door optimaal gebruik te maken van bijvoorbeeld de FX Forward.

ICC kan voor u alle relevante FX-voorwaarden en -kosten op een rij zetten en uitonderhandelen. Indien mogelijk kunnen we meerdere banken en brokers vergelijken, maar we kunnen ook bij uw eigen huisbank de voorwaarden uitonderhandelen naar marktconformiteit. Daarbij controleren wij periodiek of de afgesproken marges (daadwerkelijk) gehandhaafd blijven. We doen dit uiteraard altijd in overleg met u en met respect voor uw bankrelatie.

Wilt u meer informatie over het afdekken van uw valutarisico's en het realiseren van marktconforme bankmarges, neem dan contact op via telefoonnummer 030-2328200 of email: [email protected].

Met vriendelijke groet namens ICC,

Auke Middel

Steeds meer bedrijven, investeerders en instellingen dekken hun renterisico's (verder) in. De rentemarkten zijn hiervoor aantrekkelijk geprijsd. Gedurende de laatste twee kwartalen zijn de lange rentes zelfs nog iets verder gedaald en is de rentecurve verder vervlakt. Dit biedt mogelijkheden om 'relatief goedkoop' van een korte rente (lees Euribor-rente) naar een lange rente te gaan. Belangrijkste doel hierbij is het afgedekt zijn tegen stijgende rentelasten voor de onderneming.

Hoe realiseert u een optimale afdekking van uw renterisico's? Voorstellen van uw huisbank(en) zijn vaak eenzijdig en moeilijk te beoordelen op de aangeboden pricing. Graag schetsen we hoe u in 5 heldere stappen veel tijd, geld en frustraties kunt besparen.

Allereerst zult u voor uzelf een beeld moeten vormen welke renterisico's u loopt. Wat is de actuele 'hedgeratio'? Welk deel van de financieringsportefeuille is afgedekt en voor hoe lang (nog)? En wat is de impact van een procentpunt rentestijging op uw resultaat? Hoe zeker is de onderliggende kredietbehoefte en gaat deze toe- of afnemen? Hoe lang heeft uw financier een financieringscommitment gegeven? Hoeveel flexibiliteit wenst u, bijvoorbeeld voor (extra) toekomstige aflossingen?

Afhankelijk van uw verwachting omtrent verschillende scenario's voor marktrente ontwikkelingen (Inflatie? Gematigde inflatie? Deflatie? Etc.) dient u te bepalen of u een deel van uw renterisico wenst af te dekken, met welke instrumenten en voor hoe lang? Bedenk dat vooral de swaprentes ongemerkt hard kunnen oplopen. Tegen de tijd dat het Euribor gaat stijgen en uw rentelasten daadwerkelijk toenemen kunt u de huidige ultra lage swaprentes niet meer vastleggen. Deze zullen op dat moment een stuk hoger liggen dan nu.

De volgende stap is hoe dekt u af? Elke onderneming kent hierbij unieke uitgangspunten. De bank biedt echter vaak een 'standaard' renteoplossing aan, veelal een Interest Rate Swap (IRS) met een looptijd van 5 of 10 jaar. Het loont om ook naar andere looptijden, dan wel naar andere instrumenten te kijken en ICC kan desgewenst alle voor- en nadelen en kosten van alle instrumenten op een rij zetten. Ook berekenen we de optimale looptijd van de afdekking voor u en werken we meer flexibele mogelijkheden uit, waarbij de onderneming is afgeschermd tegen een stijgende rente, maar tevens (gedeeltelijk) kan meeprofiteren van dalende of gelijkblijvende rentes. U krijgt geen 'standaard' renteoplossing, maar een maatwerkoplossing passend bij ùw situatie.

Deze stap is het lastigst om zelf uit te voeren voor een onderneming. De marge voor de bank zit versleuteld in het rentepercentage van de swap die u van de bank aangeboden krijgt en wordt niet nader gespecificeerd. De kale marktprijs van het instrument dat u gaat afsluiten is in een altijd bewegende rentemarkt alleen inzichtelijk met behulp van professionele en kostbare real-time pricing tools. Bankmarges van 20 basispunten en meer zijn geen uitzondering. Dat betekent dat als u een renteswap sluit voor 10 miljoen met een looptijd van 10 jaar u maar liefst 200.000 euro (niet contant gemaakt) marge betaalt aan de bank, welke zij direct als eenmalige inkomsten boekt.

ICC kan desgewenst het volledige traject voor u begeleiden. We kijken naar de (verplichte) documentatie, de inrichting van het transactieproces bij uw bank en doen een zogenaamde 'dry-run' (proefpricing). Vervolgens ondersteunen we real-time bij het daadwerkelijk afsluiten van de transactie. U krijgt inzicht in de 'kale' marktprijs en bankmarge. Waar nodig ondersteunt ICC in de uitonderhandeling van deze bankmarge naar marktconforme niveaus. Dit kan u al snel een rentevoordeel van tienduizenden euro's opleveren.

Afsluitend kan ICC een sluitende rapportage (een zgn. 'Trade Recap') van de afgesloten afdekking(en) verzorgen. Hierin wordt het gehele transactieproces uiteengezet, inclusief de onderliggende berekeningen, welke onderbouwd worden met 'screenshots' vanuit onze pricingsystemen. Deze 'Trade Recap' is voor intern gebruik en verslaglegging ten behoeve van o.a. de accountant, shareholders en overige stakeholders.

Als u over bovenstaande vijf stappen c.q. het afdekken van renterisico's met uw bank(en) vragen heeft of vrijblijvend wilt sparren met een ervaren en onafhankelijke rentespecialist, neem dan contact met ons op via telefoonnummer 030-8201221 (dan wel op emailadres [email protected]).

Vraag hier ons meest recente Global Financial Markets Rapport aan waarin we op frequente basis ook de meest waarschijnlijke rentescenario's bespreken.

Met vriendelijke groet,

Auke Middel

Senior Consultant Market Risks