Als u dit jaar uw financiering gaat uitbreiden of als u uw bestaande financieringsvoorwaarden met uw huisbank(en) gaat bespreken wees dan goed voorbereid. Zeker als uw laatste financieringsgesprekken al een aantal jaren geleden zijn, of als u met nieuwe financiers gaat praten, dan zult u merken dat banken en alternatieve financiers veel meer van u verwachten dan vroeger.

ICC ziet in haar financieringspraktijk dat alle financiers een gedetailleerde voorbereiding van het financieringsproces veronderstellen, maar dat sommige ondernemingen deze verwachtingen en eisen nog onderschatten. Dit kan leiden tot een stroperig proces of zelfs in extreme gevallen tot een afwijzing van de financieringsaanvraag. Omgedraaid geldt het natuurlijk ook dat een goede voorbereiding van de financieringsaanvraag bijdraagt aan een goede procesgang en een optimaal resultaat van het financieringsproces.

Wat zijn belangrijke zaken bij de voorbereiding op een financieringsaanvraag?

Werk met meerdere scenario’s. Het opstellen van een prognose, met een balans, winst & verliesrekening, wordt door alle bedrijven wel gedaan. Dit is echter niet meer voldoende. Over het algemeen zijn deze ‘management case’ scenario’s vrij positief en zal de financier daar kritisch naar kijken. Naast een ‘worst case’ scenario ziet de bank ook graag een zogenaamd ‘banking case’ scenario. Dit is een conservatief, realistisch scenario waar een financier zich veel comfortabeler bij voelt om de financiering op te structureren.

Van welke aannames en veronderstellingen moet in elk van deze scenario’s worden uitgegaan? Dit is voor een groot deel afhankelijk van de aard van de business en de gewenste financieringsstructuur. Een groothandelsbedrijf met een commercial finance faciliteit zal gedetailleerder te werk moeten gaan dan bijvoorbeeld een vastgoedonderneming. Voor een groothandel is het belangrijk om maandprognoses op te stellen zodat de “passendheid” van de financiering kan worden bepaald aan de hand van de werkkapitaalomvang. Het opstellen van maandprognoses is ook van belang voor alle bedrijven met een seizoenspatroon.

Het realiseren van een nieuwe financiering vergt voorafgaand aan dit proces ook dat een aantal keuzes gemaakt moet worden door de onderneming. Denkt u hierbij o.a. aan:

De beantwoording van dit soort vragen blijkt in de praktijk veelal lastig omdat de impact van bepaalde keuzes niet altijd volledig duidelijk is, maar wel zeer belangrijk en doorslaggevend voor het proces én het eindresultaat.

ICC begeleidt dagelijks grote- en middelgrote ondernemingen in alle sectoren met deze en soortgelijke financieringsvragen. Heeft u vragen? Graag spreken we vrijblijvend met u en uw bedrijf. U kunt hiertoe contact opnemen met Joost Clijsen op 06 -2954 2185 of [email protected] voor een vrijblijvende sparringssessie over uw financiering.

Vraag voor meer informatie onze whitepaper 'In 8 stappen naar een optimale financiering van uw onderneming' aan.

![]()

Tijdens een lunch hebben Vincent en Edwin Doeleman samen met Eelco van de Lustgraaf teruggekeken op een succesvol traject. Leuk om te horen dat vooral het soepel doorlopen van het proces en de expertise van ICC op de inhoud als een sterke toegevoegde waarde is ervaren. De heren Doeleman zijn tevreden met het resultaat en kunnen met een nieuw kredietarrangement in de hand, hun plannen verwezenlijken.

![]()

Doeleman logistiek is opgericht in 1954 en aanbieder van warehousing, (e-) fulfilment en transport. Alle diensten worden in eigen beheer uitgevoerd. Door de korte lijnen en moderne ICT kan Doeleman Logistiek maatwerk leveren. Flexibiliteit en kwaliteit zijn gegarandeerd!

![]()

Vanaf het begin van dit jaar zorgden goede economische cijfers vanuit zowel de Verenigde Staten als de EMU-zone voor een per saldo verdere stijging van de lange rentes. Door ‘incidenten’ als de handelsruzie tussen de VS en China, een nieuwe, populistische Italiaanse regering en de recente valutacrisis in Turkije hebben de lange rentes nu correcties laten zien. Biedt dit alsnog een kans om uw renterisico’s tegen aantrekkelijke niveaus in te dekken? Gaan de Euribor rentes nu ook daadwerkelijk de lange rentes volgen?

De Europese langetermijnrentes staan vanaf begin deze maand onder licht neerwaartse druk. Daarvoor is onder andere als verklaring te geven het beeld van een (licht) afzwakkende groei in de EMU-zone ten opzichte van eind vorig jaar. Veel meer valt het echter te verklaren door een toenemende onrust in de EMU-zone door eerder genoemde ‘incidenten’, waarbij er telkens een vlucht van Europees kapitaal naar de safe-havens plaatsvindt. Naast een vlucht in de US dollar zien we dan veelal meer vraag naar de als veilig beschouwde en schaarse Duitse staatsobligaties met als gevolg dus dalende lange rentes.

De ECB is nog niet zo ver om de korte rente te verhogen. De Euribor rentes bewegen nauwelijks en de trend is op dit moment zijwaarts. De ECB houdt vast aan haar plan om eind december 2018 geheel te stoppen met het opkopen van Europees schuldpapier. Er wordt op dit moment nog steeds EUR 30 mrd per maand opgekocht. Na september zal er voor de resterende maanden van dit jaar een geleidelijke afbouw naar EUR 15 mrd per maand gaan plaatsvinden. Draghi heeft aangegeven om tenminste “tot in de zomer” van 2019 de korte (refi)rente ongewijzigd te laten. Hierdoor zullen ook de Euribor rentes nauwelijks gaan bewegen.

Veel van deze renteverwachtingen hebben de rentemarkten reeds ingeprijsd. Een daling van de lange rentes zou alleen structureel kunnen plaatsvinden als het bovenstaande ECB-beleid verandert. Dit zou bijvoorbeeld kunnen, als de economische data (en hiermee de inflatie(verwachtingen)) in de EMU-zone vanaf nu gaan tegenvallen. In dit scenario zou de ECB kunnen besluiten om het opkoopprogramma te handhaven, danwel minder rigoureus af te bouwen in omvang en/of tijd. Hoe schatten de rentemarkten deze kans nu in?

Als we kijken naar de drie maands Euribor futures - dit is dus de rente waartegen men het Euribor tarief voor een toekomstige datum kan vastleggen -, dan zagen we in december 2017 dat de markt 1% rentestijging van het Euribor tarief inprijsde voor de komende 4,5 jaar (tot juni 2022). In maart 2018 prijsde de markt een rentestijging voor de komende 4,5 jaar in van 1,4%. Nu bijna twee kwartalen verder is de verwachting als volgt:

| Euribor september 2018 | -/- 0,30% |

| Euribor augustus 2019 | -/- 0,21% |

| Euribor augustus 2020 | 0,08% |

| Euribor augustus 2021 | 0,39% |

| Euribor augustus 2022 | 0,67% |

| Euribor maart 2023 | 0,86% |

Door de recente ‘dip’ in de rentes zijn ook de Euribor Futures licht teruggevallen ten opzichte van maart 2018. De futuremarkt prijst nu een rentestijging in van het 3 maands Euribor van 1,16% (-/- 0,30% + 0,86%) over 4,5 jaar. Dit is ten opzichte van maart 2018 een daling van 0,24%. Echter, ten opzichte van december 2017 is dit nog steeds een toename in de renteverwachting van 16 basispunten (0,16%) over de komende periode. Kortom: de rentemarkt geeft ten opzichte van eind vorig jaar een extra mogelijkheid om renterisico’s meerjarig tegen relatief lage niveaus af te dekken.

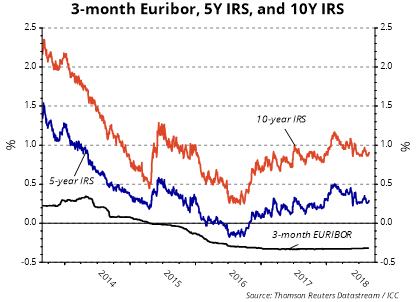

Overweegt u (een deel van) uw renterisico in te dekken, dan is het huidige moment (nog) aantrekkelijk. De 5 en 10 jaars swaprentes zijn zeer aantrekkelijk geprijsd op respectievelijk 0,27% en 0,88%, maar dit zal naar ICC’s mening niet heel lang meer duren (zie grafiek hierna).

Wacht u tot de Euribors daadwerkelijk oplopen, dan is de kans groot, dat u dan geconfronteerd wordt met hogere lange termijn rentes en indekken ‘duurder’ wordt.

Kortom: laat u niet verrassen door onverwacht snel oplopende rentes en leg de huidige lage renteniveaus voor de komende jaren vast. ICC kan u ondersteunen bij de keuze van het voor u best passende rente-instrument en er voor zorgen dat u niet te veel betaalt. Marges op renteswaps en rentecaps zijn relatief hoog en de prijsvorming intransparant.

Voor al uw vragen kunt u ons bereiken op [email protected] of 030-8201221.

Heeft u productie- en/of verkooplocaties buiten het eurogebied? Of doet u regelmatig zaken buiten de eurozone? De risico’s van minder courante valuta’s zijn vaak een stuk moeilijker te managen dan van de dollar en het pond. Heeft u vestiging(en) in verschillende landen dan is het cash management ook een uitdaging. Hoe kunt u deze operationele- en financiële (valuta)risico’s het hoofd bieden en wat wint u daarmee?

Een operationeel risico kan een gebrek aan inzicht zijn in het lokale valuta exposure van verschillende (buitenlandse) vestigingen. Hierdoor kan op holdingniveau de informatie ontbreken om tot een efficiënte valutastrategie te kunnen komen. U zult niet het eerste bedrijf zijn dat hierdoor negatief verrast wordt.

Vaak werken buitenlandse vestigingen autonoom en voeren ze via een lokale bank valutatransacties uit. Hierdoor worden kansen gemist om een eenduidig hedging beleid te voeren binnen de groep en hiernaast te kunnen profiteren van o.a. synergie- en schaalvoordelen.

Tevens leidt deze autonome werkwijze vaak tot gebrekkige informatievoorziening tussen de onderlinge vestigingen over de kasposities Hierbij kan de situatie ontstaan dat binnen de groep de ene vestiging een kasoverschot kan hebben, terwijl een andere vestiging kan kampen met een tekort aan liquide middelen. Hierdoor wordt vaak onbewust en onnodig veel rente betaald.

Een ander financieel risico is het valutarisico waar ondernemingen mee geconfronteerd worden bij betalingsverkeer in verschillende exotische valuta’s. Bij exotische valuta’s kunt u bijvoorbeeld denken aan Russische roebels, Indiase roepies, Turkse lira’s of de Braziliaanse reaal. De mogelijkheden voor het indekken van dit risico kan verschillen per valuta en per land, waarbij de lokale regelgeving een rol kan spelen. In sommige landen worden namelijk strikte regels gehanteerd voor grensoverschrijdende transacties en moet aan bepaalde voorwaarden worden voldaan vanuit de lokale centrale bank. Het kan dan soms lastig zijn, om betalingen die lokaal in het buitenland worden gedaan, vervolgens naar Nederland te verplaatsen.

Om operationele- en financiële risico’s het hoofd te bieden, kan ICC Consultants het volgende voor u betekenen:

Een helder geformuleerde strategie, voor uw operationeel valutarisico management, en een effectief geïntegreerde infrastructuur binnen uw organisatie kunnen leiden tot o.a. de volgende voordelen:

Voor al uw vragen over het treasury- en cash management van uw organisatie kunt u ons bereiken op [email protected] of 030-8201221. Wij horen graag uw ervaringen in de huidige uitdagende marktomstandigheden. U kunt telefonisch een afspraak maken bij Tom Valenkamp via +31 30 8201221 of direct met mij contact opnemen op +31 631685221.

We spreken elkaar binnenkort!

Mehmet Ekim

Consultant Treasury & Cash Management

Wij hebben twee specialisten aan ons team van adviseurs toegevoegd en u kunt vanaf nu ook een beroep doen op ICC om uw cash & treasury management en uw complete risicomanagement te optimaliseren.

Mehmet Ekim kan u als Consultant Cash & Treasury management ondersteunen bij uw cash management en operationeel valutabeheer. Vooral bij snelle groeiers, met meerdere vestigingen en verschillende valuta’s is vaak veel winst te behalen door te centraliseren en processen te verbeteren. Lees meer over wat we kunnen betekenen op dit gebied.

Rykele Betten kan u als Associate Risk & Contuinity adviseren over alle niet financiële marktrisico’s die uw onderneming loopt. Denkt u hierbij aan risico’s die uw continuïteit kunnen raken en die u doorgaans verzekerd heeft. Vraag is dan vooral of de risico’s echt goed in beeld zijn en of de verzekeringen en crisisplannen hier nog goed op aan sluiten? Lees meer over wat we kunnen betekenen op dit gebied.

Klikt u hier voor een beknopt overzicht van opdrachtgevers die we recent hebben mogen begeleiden.

Neemt u gerust contact op als u vragen heeft.

Goede economische cijfers vanuit zowel de Verenigde Staten als de EMU-zone zorgen al geruime tijd voor een per saldo verdere stijging van de lange rentes. Sinds de bodem in de lange rentes in augustus 2016 is de 10 jaars rente in Duitsland van minus 0,2% naar plus 0,6% gestegen en de Amerikaanse 10 jaars rente van 1,4% naar 2,9%. Gaan de Euribor rentes volgen?

Opvallend is dat de inflatie in de VS én in de EMU-zone nauwelijks is toegenomen terwijl de lange rentes wel zijn opgelopen. Belangrijkste redenen hiervoor is dat ‘de rentemarkten’ niet wachten tot de inflatie(verwachting) daadwerkelijk gaat oplopen, maar al ruim van te voren hierop anticiperen. Betekent dit dat ook voor de korte rente (en dus de Euribors) een stijging nabij is?

De ECB is nog niet zo ver om de korte rente te verhogen. In zijn meest recente toespraak heeft ECB president Draghi zijn monetaire beleid verdedigd. Hij heeft hierbij de bevestiging gegeven, dat hij zijn opkoopbeleid van EUR 30 mrd per maand aan Europees schuldpapier zal continueren t/m september 2018, of langer indien nodig. Hij heeft nagelaten om te melden ‘dat hij klaar staat om het opkoopprogramma te vergroten, mocht dit nodig zijn’. Hiermee zou de ECB de markt wel eens voor willen bereiden op een stijging van de korte rente (en hiermee de Euribors), eerder dan nu algemeen wordt gedacht.

De nieuwe FED- voorzitter Jerome Powell heeft zijn eerste toespraak gehouden voor het Amerikaanse Congres. Powell heeft een meer ‘hawkisher’ houding dan Yellen en geeft aan dat een oplopende inflatie, zal leiden tot een snellere inperking van het monetaire beleid (lees: renteverhoging). De rentemarkten ‘anticiperen’ hierop, door op dit moment rekening te houden met een grotere rentestap in 2018; namelijk 4x een rentestapje van 0,25% in plaats van eerder 3x.

Als we kijken naar de drie maands Euribor futures (dit is dus de rente waartegen men het Euribor tarief voor een toekomstige datum kan vastleggen), dan zagen we in december 2017 dat de markt 1% rentestijging van het Euribor tarief inprijsde voor de komende 4,5 jaar (tot juni 2022). Hoe is het beeld nu één kwartaal later?

| Euribor April 2018 | -/- 0,33% |

| Euribor Maart 2019 | -/- 0,24% |

| Euribor Maart 2020 | 0,20% |

| Euribor Maart 2021 | 0,60% |

| Euribor Maart 2022 | 0,92% |

| Euribor september 2022 | 1,06% |

Samenvattend prijst de huidige rentemarkt een stijging van het 3 maands Euribor in van 1,4% (-0,33% + 1,06%) over 4,5 jaar. Dit is ten opzichte van december 2017 een toename in de renteverwachting van 40 basispunten (0,4%).

Overweegt u (een deel van) uw renterisico in te dekken, dan komt het moment dat u te laat bent voor de echt mooie tarieven steeds dichterbij. De 5 en 10 jaars swaprentes zijn nog steeds zeer aantrekkelijk geprijsd, maar dit zal naar onze mening niet heel lang meer duren. Ook wanneer u wacht tot de Euribors daadwerkelijk gaan oplopen is de kans groot, dat u dan geconfronteerd wordt met hogere lange termijn rentes en indekken ‘duurder’ wordt.

Kortom: laat u niet verrassen door onverwacht snel oplopende rentes en leg de huidige lage renteniveaus voor de komende jaren vast. ICC kan u ondersteunen bij de keuze van het voor u best passende rente-instrument en er voor zorgen dat u niet te veel betaalt. Marges op renteswaps en rentecaps zijn relatief hoog en de prijsvorming intransparant.

Voor al uw vragen kunt u ons bereiken op [email protected] of 030-8201221.

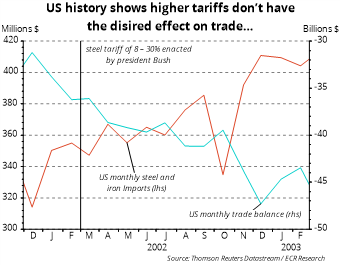

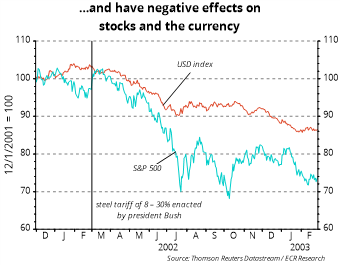

Last week, President Trump fired an initial salvo at what could culminate in a trade war. This immediately creates a very negative sentiment among virtually all involved because trade restrictions were an important cause of the 1930 crisis. The latter ultimately led to the Second World War.

US stock exchanges initially reacted very negatively to the announcement that the US will impose import tariffs on steel and aluminium, but the S&P 500 index ultimately closed higher on the assumption that things are never as bad as they seem. Unfortunately, this cannot just be assumed. The EU came with an announcement before the weekend that it would impose import duties on a number of items imported from the US for an amount of approximately €3 billion, if the US were to follow through with this. Of course, Trump cannot simply accept this, so he stated over the weekend that the US would impose an import duty on European cars in this case. This alone shows how soon all this could spin out of control (as happened in the 1930s).

It is quite possible that Trump only intends to strengthen the negotiating position of the US in all manner of talks about international trade. For example, a high Chinese official is currently visiting Washington to discuss these matters, and talks are underway about a renewal of the NAFTA agreement. It may therefore be largely bluff on the part of the president.

However, even if this were the intention of the president, there is no certainty that events will not continue to escalate first. We do not have a great deal of confidence in Donald Trump’s historical and economic perspective on things. In this respect, he has to rely on the advisors around him to a great extent. However, developments are heading towards complete chaos in the White House, with all manner of parties spending more time fighting each other rather than plotting a sensible strategy. More and more relatively trustworthy people within the White House are leaving or are falling into discredit. In other words, the situation is increasingly one of Trump taking decisions himself, based on his instinct. When it comes to import restrictions, Trump is more of a streetfighter than a strategist.

Unfortunately, there are more and more information leaks about his close relatives – to whom he listens sometimes – having made one strategic error after another. Add to this that special counsel Mueller’s investigation is taking on increasingly painful proportions for the president. This could easily tempt Trump into diverting attention away from this via a trade war. It must be remembered that congressional elections will take place in just over six months’ time.

In short, the markets will have to price in the real possibility of a trade war. The question is what this means for rates and market prices. For shares and commodity prices, the situation is very negative indeed. Gold represents an exception as it is considered to be a safe haven.

It is more difficult to assess the consequences for interest rates. On the one hand, a trade war would drive up inflation via higher import prices. On the other hand, trade barriers would limit economic growth. Which of these two forces carries the most weight for interest rates will strongly depend on the extent to which a real trade war unfolds. We will have to wait and see, but it will probably result in a flatter yield curve in any event. In other words, it would come down to persistent high or even rising short-term interest rates, with long-term interest rates coming under (slight) downward pressure. This applies to both the US and Europe.

The most difficult task is assessing the impact of a trade war on the dollar exchange rate. Indeed, the following effects may be anticipated:

Considering the factors above, we will have to wait and see whether we are really headed for a trade war and, if so, how this conflict would develop. It is only then that it will be possible to get a better sense of the consequences for the US currency.

Vorige week heeft president Trump een openingssalvo afgevuurd voor een handelsoorlog. Bij vrijwel iedereen roept dit meteen zeer negatieve gevoelens op, omdat handelsrestricties een voorname oorzaak voor de crisis van 1930 waren. Een crisis die uiteindelijk uitmondde in de Tweede Wereldoorlog.

Oorspronkelijk reageerden Amerikaanse aandelenmarkten dan ook zeer negatief op de aankondiging dat de VS importtarieven op staal en aluminium gaan instellen. Uiteindelijk sloot de S&P 500 toch hoger, ervan uitgaande dat de soep niet zo heet gegeten wordt. Dit is nog maar de vraag. Zo dreigde de EU nog voor het weekend met importheffingen op Amerikaanse artikelen die gezamenlijk goed zijn voor circa €3 miljard aan handel. Trump reageerde daar weer op met de aankondiging van een importheffing op Europese auto's. Hieruit blijkt al hoe snel de boel uit de hand kan lopen (zoals ook in de jaren 30 gebeurde).

Het is zeer goed mogelijk dat Trump alleen maar uit is op het versterken van de onderhandelingspositie van de VS bij allerlei besprekingen over de internationale handel. Zo reist een hoge Chinese functionaris nu in Washington rond om over deze zaken te spreken en zijn er ook besprekingen gaande over vernieuwing van het NAFTA-verdrag. Het kan dus van de president grotendeels bluf zijn.

Echter, zelfs als dit inderdaad het doel van de president is, kan de zaak toch verder escaleren. We hebben namelijk niet zo erg veel vertrouwen in het historisch en economisch perspectief van Donald Trump. In dit opzicht moet hij erg varen op zijn adviseurs. In het Witte Huis is het echter een volledige chaos aan het worden, met allerlei partijen die meer bezig zijn elkaar bevechten dan een zinvolle strategie uitdenken. Steeds meer mensen binnen het Witte Huis in wie analisten nog wel vertrouwen hadden, vertrekken of raken in diskrediet. Met anderen woorden: het is steeds meer Trump zelf die op basis van zijn gevoel de beslissingen neemt. Wat de importrestricties betreft, hebben we dan ook eerder met een straatvechter dan met een strategie te maken.

Helaas lekt ook steeds meer uit dat zijn naaste familie – naar wie hij soms wel luistert - de ene na de andere strategische fout heeft gemaakt. Daarbij komt dat het onderzoek van speciaal aanklager Mueller steeds pijnlijkere vormen voor de president aanneemt. Gemakkelijk kan dit Trump ertoe verleiden de aandacht door middel van een handelsoorlog af te leiden. Niet vergeten mag worden dat over ruim een half jaar Congres-verkiezingen plaatsvinden.

Kortom, markten moeten rekening houden met de reële mogelijkheid van een handelsoorlog. De vraag is wat dit voor de koersen betekent. Voor aandelen en de grondstoffenprijzen is het ronduit negatief. Goud vormt daarbij een uitzondering. Dit wordt namelijk als safe haven gezien.

De gevolgen voor de rentes zijn moeilijker in te schatten. Aan de ene kant verhoogt een handelsoorlog de inflatie via hogere importprijzen. Aan de andere kant beperken handelsbarrières de economische groei. Welke van de twee krachten het zwaarst voor de rentes zal wegen, hangt sterk af van in hoeverre we inderdaad te maken krijgen met een echte handelsoorlog. Dit is afwachten, maar waarschijnlijk zien we in ieder geval een vlakkere yieldcurve. Dus hoog blijvende of zelfs stijgende kortetermijnrentes, maar langetermijnrentes die (enigszins) onder neerwaartse druk komen. Dit geldt voor zowel de VS als Europa.

Het moeilijkst is het inschatten van de impact van een handelsoorlog op de koers van de dollar. De volgende effecten kunnen we verwachten:

Gezien bovenstaande factoren moeten we afwachten of we werkelijk richting een handelsoorlog gaan en zo ja, hoe zo’n conflict zich ontwikkelt. Dan pas valt meer gevoel te krijgen voor de gevolgen voor de Amerikaanse munt.

Mijn collega's en ik spreken op dit moment veel ondernemers met ambitieuze groeiplannen. Wellicht speelt dit ook bij u en zoekt u schaalvoordelen door samenvoeging van productiemiddelen of toevoeging van nieuwe producten en diensten in uw portfolio? Zeker als u actief bent in een markt met een groot aantal spelers kunnen één of meerdere overnames de groei van uw omzet en winst versnellen.

Het is daarom goed om (het proces van) overnames te onderzoeken en bij een positieve uitkomst te implementeren in uw strategie. ICC Consultants kan u hierbij adviseren en zorgen voor de uitvoering.

Nu de Europese economie aantrekt, de rente historisch laag staat en veel bedrijven een overschot aan liquide middelen hebben, is er veel beweging in de overnamepraktijk. Naast strategische kopers (vaak uit de branche) zijn er veel financieel georiënteerde partijen actief die afkomstig zijn uit de “private equity” wereld. De grotere private equity fondsen halen hun kapitaal op bij pensioenfondsen en verzekeringsmaatschappijen. Vervolgens gaat de fondsmanager de markt in om bedrijven te benaderen voor gehele of gedeeltelijke participatie.

Door de vele partijen in de markt is het des te belangrijker voor uw onderneming om een scherpe overnamestrategie te hanteren om succesvol te kunnen zijn. Er is immers veel concurrentie. En waarom zou een verkopende aandeelhouder juist aan u moeten verkopen?

Veel bedrijven staan in de stille verkoop. Het kopen van een bedrijf is een gevoelig proces en moet zorgvuldig worden aangepakt. ICC Consultants beschikt over een groot netwerk en is hierdoor in staat om samen met u een geschikt bedrijf te vinden dat naadloos past binnen uw geformuleerde strategie. Op basis van anonimiteit benaderen wij voor u de aandeelhouders van bedrijven die interessant voor u zijn om te polsen of zij geïnteresseerd zijn in een mogelijke verkoop.

Nadat een verkopende partij heeft aangegeven open te staan voor een nadere kennismaking zal er informatie moeten worden uitgewisseld.

Het is erg prettig om tijdens deze gesprekken te kunnen vertrouwen op een professionele adviseur die bekend is met uw wensen en eisen. Laat u niet opjagen door de verkoper of de markt. U dient het tempo te bepalen.

Om de waarde te bereken, zijn vele rekenkundige methodes beschikbaar. Waar het echter om gaat is met welke (kwaliteit) informatie en aannames er wordt gewerkt. Zo kunt u zich rijk rekenen met de zogenaamde synergievoordelen maar u dient hier goed te kijken naar tegenvallende opbrengsten door bijvoorbeeld minder goed functionerende processen.

Daarnaast worden de risico's van een onderneming in de praktijk vaak te laag ingeschat (en dan niet alleen financieel).

Als de informatie compleet is, kan onder de nodigde voorbehouden een niet-bindend (tegen)voorstel worden ingediend bij de verkopende partij.

Na de geslaagde gesprekken en onderhandelingen worden de mondeling overeengekomen afspraken op papier gezet. Dat betreft onder andere de (initiële) koopsom, eventuele garanties en het opstellen van voorbehouden en ontbindende voorwaarden. ICC Consultants heeft ervaring met het opstellen van een volledige (intentie)overeenkomst. Let goed op bij het opstellen en/ of beoordelen van de overeenkomst: in hoeverre wilt u zich voor dit moment binden en wat zijn de voorwaarden waaronder u zich kunt of moet terugtrekken?

Dit is wellicht het meest belangrijke onderdeel van het overnameproces. Is het juist wat tijdens de onderhandeling is gezegd door de verkoper en worden er geen verrassingen aangetroffen in het over te nemen bedrijf?

Het due diligence onderzoek wordt door een derde partij uitgevoerd. ICC Consultants coördineert en regisseert, zodat u de uitkomsten in het juiste perspectief kunt plaatsen.

De financiering is van wezenlijk belang om de koop tot een goed einde te kunnen brengen. Pas op om te veel vreemd vermogen aan te trekken waardoor niet alleen de over te nemen onderneming kwetsbaar wordt maar misschien ook uw andere bedrijven.

ICC Consultants rekent diverse scenario's door en treedt op als adviseur die uw belang centraal stelt.

De laatste fase van de bedrijfsovername: alle puntjes worden op de 'i' gezet. De handtekeningen worden gezet en de transactie wordt afgerond.

In geval van een bedrijfsovername, loopt u tegen verschillende complexe processen aan. Samen met ICC Consultants heb ik veel ervaring op dit terrein. Dit helpt u om tot een geslaagde bedrijfsovername te komen. ICC Consultants kan u van dienst zijn op de volgende gebieden:

Wilt u eens verkennend verder praten? Neem gerust contact op met Marc van Dijk op 030-8201221 of [email protected] om een vrijblijvende afspraak te maken.

ICC Consultants is een onafhankelijk adviesbureau gespecialiseerd in overnames en financieringsoplossingen en het managen van rente-, valuta-, en commodityrisico's.

Voor al uw vragen kunt u ons bereiken op [email protected] of 030-8201221.

Steeds vaker nemen onze relaties andere bedrijven of bedrijfsonderdelen over, of zijn ze op zoek naar interessante overnamekandidaten. Vanuit onze bijna veertigjarige historie als onafhankelijk adviseur hebben wij een groot en krachtig netwerk in ondernemend Nederland en kunnen we de juiste partijen bij elkaar brengen. Vanuit een netwerk alleen komen echter geen succesvolle transacties tot stand. Daarvoor zijn tijd, toewijding, specialistische kennis en ervaring nodig.

ICC kan uw M&A-traject van begin tot einde succesvol begeleiden, inclusief de financiering. U heeft hiermee één aanspreekpunt en toegang tot een zeer interessant netwerk. Meer informatie vindt u op onze website: https://www.icc-consultants.nl/nl/services/overname.

Wilt u eens verkennend verder praten? Neem gerust contact op met mij om een vrijblijvende afspraak te maken en bijvoorbeeld over de volgende zaken verder te praten: